《马丁法案》剑指币圈?

上周( 3 月 24 日),为了终止被调查,Galaxy Digital 同意向执法机构支付 2 亿美元和解金。其实,2 亿美元就是罚金,是让纽约州总检察长不再调查的对价。

我本来想这一周好好来跟大家讲一下,Galaxy 是如何利用 Luna 拉高出货欺诈他的粉丝的?因为我看了纽约总检察长办公室的文件,里面对 Galaxy 如何一边拉高(Pump),一边出货(Dump)的调查那是相当的仔细。

先讲一个细节,文件中详细讲述了 Mike Novogratz,也就是 Galaxy 的 CEO,如何用纹身来拉高 Luna 的。

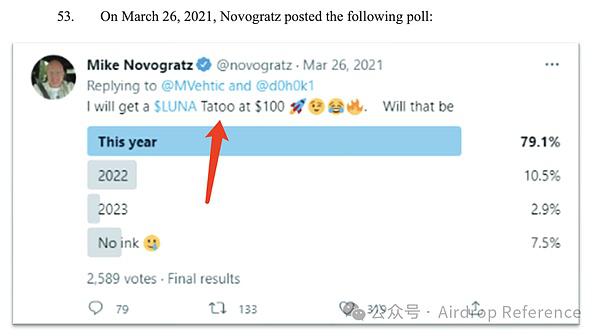

2021 年 12 月 24 日,Novogratz 再发推特,说 Luna 已达到 100美元,他将用一个炫酷的纹身来纪念这一时刻。至于怎么纹?正在寻找灵感(见下图)。

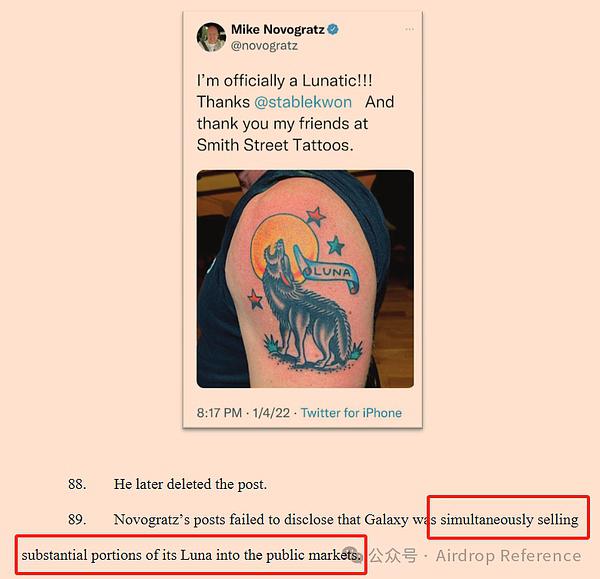

令人瞠目的是,2022 年 1 月 4 日,他在以 86 美元均价卖出 16.5 万 Luna 当天,发布了那张引发狂热的纹身图(见下图)。

但是,他的帖子里面对于卖出 Luna 的事情却只字不提。

怎么样?是不是很震撼?!

一个人可以如此言行不一,也真是少见,为了钱那真是不择手段啊。还有比这个更恶劣的手法,我们以后慢慢讲。

今天首先要解决的是一个大问题。

Galaxy 到底冤不冤?Novogratz 到底骗没骗?

你是不是觉得这个问题很奇怪,我也觉得很奇怪,但是有那么多 KOL 在为 Novogratz 喊冤,又是为什么呢?

1. KOL 为 Galaxy 喊冤

Galaxy Digital 为终止调查支付 2 亿美元,这在加密圈子里犹如一颗重磅炸弹,引来了众多知名 KOL 的强烈不满。很多人在推特和播客里情绪激昂地表达对 Novogratz 的同情与支持,甚至有人认为这起案件不过是一场精心设计的“司法绑架”。

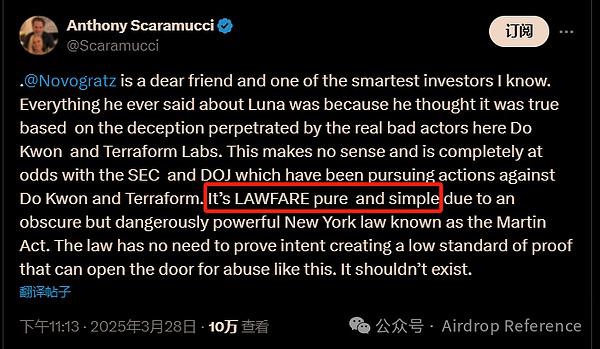

影响最大的喊冤,来自 SkyBridge Capital 创始人安东尼·斯卡拉穆奇(Anthony Scaramucci)。

Scaramucci 素以言辞犀利而著称。他的喊冤还引发了区块链媒体的报道,Cointelegraph 的报道标题是《NAYG 针对 Galaxy 的诉讼是“纯粹的法律战”——斯卡拉穆奇(NAYG lawsuit against Galaxy was ‘lawfare, pure and simple’ — Scaramucci)》。

因为,他在 3 月 28 日的一条推特中直言,这起诉讼纯粹是 “LAWFARE” (法律战争),赤裸裸的司法霸凌!

他说纽约州用一条过于宽泛的法律——马丁法案(Martin Act),根本不需要证明被告的欺诈意图,就能让企业屈服付钱了事。言辞犀利,一针见血。这条推文一夜之间收获了上千次转发和点赞,迅速在加密社群发酵。

看来,所有质疑的焦点都在——马丁法案——这条法律上,是因为这条法律给了总检察长特权无需证明被告的欺诈意图,是因为这条法律 Galaxy 才不得不支付 2 亿美元“勒索款”。

那么,Scaramucci 所说的《马丁法案》到底是什么呢?

2. 马丁法案(Martin Act)

要理解 Galaxy Digital 为什么甘愿支付 2 亿美元“和解金”,我们必须先搞清楚 Scaramucci 口中这把“司法霸凌”利器——马丁法案(Martin Act)的来龙去脉。

这是一部诞生于 1921 年、被誉为“华尔街最严厉武器”的法律。如今,它正在加密圈子里掀起轩然大波。

2.1 《马丁法案》为什么是最严厉的?

《马丁法案》,正式名称为纽约州商业法第 23-A 条(New York General Business Law Article 23-A),是美国历史上首批专门针对证券与商品市场欺诈行为的州法律之一。这部法律赋予纽约州总检察长(NYAG)广泛的调查权和起诉权,可以针对所有在纽约州境内或从纽约州进行的证券、商品交易欺诈展开调查。

之所以称其为“严厉”,是因为该法案有两个不同于一般证券法的关键点:

无需证明欺诈意图(Scienter)

普通证券欺诈案要求证明欺诈方具有故意欺骗投资者的意图。但《马丁法案》则截然不同:纽约总检察长(NYAG)只需证明被告的行为可能误导投资者,即可立案。哪怕被告并非故意,也可被视作违法。

无需证明具体的经济损失

一般欺诈案,投资者需要明确证明因欺诈蒙受具体经济损失。但根据《马丁法案》,即使投资者还未实际遭受经济损害,只要欺诈的行为本身存在误导公众的可能性,纽约总检察长就可立刻介入调查。

简而言之,《马丁法案》是一个极具“预防性”的法律,赋予了执法部门近乎绝对的主动权。

2.2 为什么会有《马丁法案》?

20 世纪初,美国金融市场急剧扩张,证券欺诈事件频发。1920 年前后,美国各州纷纷通过被称为“蓝天法”(Blue Sky Laws)的证券监管法律,纽约州亦不例外。纽约州参议员路易斯·马丁(Louis Martin)在目睹大量民众被虚假证券推销欺诈后,于 1921 年提出此项法案。

当时的立法背景是非常现实的:大量投资者因虚假宣传损失惨重,但举证欺诈意图异常困难。因此,《马丁法案》以极低的举证门槛给予总检察长迅速保护投资者的能力。

最初,它的作用仅限于打击明显的证券骗局,未料后来的演变使它远超出原本设定的目标,成为纽约州对金融市场监管最为强势的法律工具。

2.3《马丁法案》有什么特别之处?

《马丁法案》之所以如此厉害,主要体现在以下三个关键点上:

独特的执法权集中于总检察长

《马丁法案》没有赋予普通投资者私人诉讼权,执法权力完全集中于纽约州总检察长办公室手中。任何投资者想要依靠此法维护权益,都只能通过向总检察长投诉,由官方决定是否启动调查或起诉。这种极为集中的权力架构,让《马丁法案》显得尤为强大。

调查权广泛而隐秘

总检察长可以主动启动调查,无需证明合理怀疑。调查过程严格保密,可以向任何相关方发出传票索取信息,任何泄漏调查信息的人都可能被控轻罪。

处罚力度极大

违法者不仅面临巨额罚款,还有可能面临禁令甚至刑事起诉。最近的案例如 Galaxy Digital 支付的 2 亿美元罚金,以及特朗普集团 4.5 亿美元罚款,都体现了此法案强大的处罚力度。

尽管如此强大,《马丁法案》在诞生后的数十年里,却几乎被市场遗忘。直到 2002 年,埃利奥特·斯皮策(Eliot Spitzer)就任纽约州总检察长,这部沉睡已久的法律才重新被唤醒。

3. 《马丁法案》发威

如果说法律也像人一样有性格,《马丁法案》无疑是个极具攻击性和执行力的狠角色。虽然诞生于百年前,但直到本世纪初,它才真正大展身手,掀起华尔街的一次又一次风暴,其中以美林证券案、十大投行全球和解案和特朗普集团案最为瞩目。

3.1 美林证券案:华尔街“大空头”的倒下

要说《马丁法案》最初震动华尔街的,就是 2002 年的美林证券案。这起案件的主角,正是当时刚刚走马上任纽约州总检察长的埃利奥特·斯皮策(Eliot Spitzer)。

2002 年初,美国股市正陷于互联网泡沫破裂后的寒冬。投资者遭遇巨大损失,华尔街人心惶惶。此时斯皮策决定拿美林证券开刀。他发现,美林证券的分析师亨利·布罗杰特(Henry Blodget)在发布分析报告时存在严重利益冲突:他公开推荐股民购买一些科技股票,但私下却在内部邮件里将这些股票形容为“垃圾”、“毫无价值”。

例如,美林证券公开建议客户买入互联网公司 Infospace 股票,但布罗杰特私下邮件却称“这家公司就是垃圾,绝对不能碰”。类似例子比比皆是,这些欺骗散户的做法,让数以万计的投资者遭受了巨大损失。

斯皮策运用《马丁法案》低举证门槛的优势,无需证明布罗杰特主观上是否恶意欺骗,只需指出这些虚假宣传误导了公众,就能直接展开行动。美林证券无从辩驳,最后只得乖乖掏出 1 亿美元巨额罚金进行和解,并公开承诺分析师薪酬与投资银行业务脱钩。这次行动,让美林证券形象一落千丈,更让《马丁法案》开始真正被华尔街所忌惮。

3.2 华尔街十大投行全球和解案:一场震撼世界金融的世纪审判

但斯皮策的野心不止于此,他接下来目标瞄准的是整个华尔街的核心——全球最顶级的十大投行,包括高盛(Goldman Sachs)、摩根士丹利(Morgan Stanley)、花旗集团(Citigroup)等金融巨擘。

2003 年,斯皮策通过调查发现,这些大投行的分析部门普遍存在严重的利益冲突。他们的分析师为了争取投行业务,普遍夸大推荐股票的前景,甚至明知股票质量低下,却依旧怂恿散户买入。

例如,当时摩根士丹利分析师玛丽·米克尔(Mary Meeker)曾高度推荐一家名为Drugstore.com 的科技公司股票,导致大量投资者跟进。但在内部邮件中,她却私下对同事表示,这家公司前景不佳,“根本不值得投资”。这一言论后来被斯皮策团队披露,引发公众极大愤怒。

凭借《马丁法案》,斯皮策迅速对这些顶级投行展开了毫不留情的调查。最终,华尔街十大投行不得不集体认输,2003 年与监管机构达成“全球和解”,总额高达 14 亿美元。

具体罚金中,高盛支付了 1.1 亿美元,美林证券再罚 2 亿美元,摩根士丹利也支付了 1.25 亿美元。投行们不仅被迫支付巨额罚金,还同意严格改革其分析部门与投行业务之间的“防火墙”,以杜绝未来的利益冲突。

这一案件,被称为“华尔街史上规模最大、影响最深远的和解协议”,也是《马丁法案》威力的巅峰之作。从此以后,投行分析师与投行业务之间的利益冲突,成为华尔街一道无法逾越的红线,整个金融行业至今仍心有余悸。

3.3 特朗普集团案:即使是前总统,也难逃《马丁法案》的制裁

如果说美林证券案和十大投行案体现了《马丁法案》在金融界的威力,那么特朗普集团案则让人们看到,《马丁法案》甚至能触及政商界最敏感的人物。

2024 年 2 月,纽约州总检察长莱蒂蒂亚·詹姆斯(Letitia James)援引《马丁法案》对前总统特朗普的商业帝国发起诉讼,指控特朗普集团连续多年虚假夸大其资产价值,以便获取更加优惠的贷款条件和保险条款。

调查显示,特朗普集团曾把自己的物业价值严重夸大。例如,位于纽约曼哈顿的特朗普大厦,其真实估值约 5 亿美元,但特朗普集团在申请银行贷款时,竟声称它价值超过 20 亿美元!类似事件多达数十起,严重误导了贷款银行和投资机构。

因为《马丁法案》无需证明特朗普是否存在主观欺诈意图,只需证明这些夸大的数字误导了金融机构。因此,纽约法院迅速裁定特朗普集团存在欺诈行为,并处以高达 4.5 亿美元的罚款,特朗普及其家族企业还被限制在纽约州的商业活动。

尽管特朗普本人强烈否认,但面对《马丁法案》的明确规定与低门槛的举证要求,特朗普最终也只能接受判决,这使其商业帝国遭受重创,更让政商两界见识了《马丁法案》的无情和锋利。

3.4 小结:《马丁法案》的副作用与争议

透过美林证券案、华尔街十大投行案和特朗普集团案,我们不难看出,《马丁法案》几乎成为纽约州总检察长维护金融市场秩序的万能钥匙。任何涉及证券或金融商品的不当行为,只要发生在纽约州境内,都难以逃脱其监管。

然而,如此广泛的权力也带来了争议。金融界人士普遍认为,《马丁法案》极低的执法门槛可能导致监管滥用,影响市场创新能力,企业稍有不慎,就可能沦为巨额罚金的牺牲品。

但是,我以为:对于加密市场来说,《马丁法案》犹如一把天赐宝剑。

4. 为什么说《马丁法案》是天赐宝剑?

很多人或许觉得奇怪,《马丁法案》这把锋利的“司法之刃”,动辄便向金融企业开刀,难道不是在阻碍创新、伤害市场吗?加密圈内的很多人甚至觉得它是一把随意挥舞的“霸王刀”,随时可能伤及无辜。

但我想告诉大家,对于当下的加密市场而言,《马丁法案》的存在,恰恰是行业规范化的天赐良机。

为什么这么说?

一句话,乱世用重典。

4.1 加密市场到底有多乱?

说起加密市场的混乱,哪怕是最乐观的信徒,也不得不承认它乱得有些离谱。短短几年内,币圈已然成为全球金融欺诈的重灾区,各种触目惊心的骗局如雨后春笋般涌现,令人防不胜防。

我们先看几个数据:

根据美国联邦贸易委员会(FTC)2025 年 3 月报告New FTC Data Show a Big Jump in Reported Losses to Fraud to $12.5 Billion in 2024显示,2024 年加密货币诈骗损失为 14 亿美元,投资类诈骗占 57 亿美元,总诈骗损失达 125 亿美元,显示增长趋势。而全球范围内的数据更加惊人,根据 Chainalysis 的《2024 年全球加密犯罪报告》,过去一年全球加密欺诈总额高达 190 亿美元,同比增长 55%。

诈骗手段更是五花八门、日新月异:

第一种是经典的“跑路”(rug pull)。

2022 年初,以 Squid Game Token 为代表的恶意项目,利用热门 IP 炒作,仅几天就将币价炒高数万倍,吸引了全球大量散户资金。然而,当币价达到最高峰时,项目方瞬间清空流动性池,卷走超过 330 万美元资产,投资者只能眼睁睁地看着资产清零。这一切过程只用了几分钟,让人猝不及防。

第二种是操纵市场的“Pump & Dump”(拉高出货)手法。

Galaxy Digital 涉及的 Luna 就是一个典型例子,Novogratz 一边在推特等社交媒体疯狂造势,将 Luna 打造成“下一代稳定币之王”,一边却悄悄出货,最终让散户接盘惨烈下跌。这种手法已被业内广泛使用,据 CoinGecko 2023 年的数据,超过 60% 的新兴加密货币在上线后 90 天内就出现暴跌,其中相当部分背后都有明显的市场操纵痕迹。

第三种则是披着科技外衣的庞氏骗局。

最著名的莫过于崩塌的 Terra/Luna 和 FTX 案件。Terra 创始人 Do Kwon 通过 Anchor 协议承诺高达 20% 的年收益,短短一年内吸纳了超过 600 亿美元的资金。然而,这种收益本质上就是庞氏骗局,新投资者的钱被用来支付老投资者的收益,一旦资金链断裂,整个生态立刻崩盘,导致数百万投资者血本无归。FTX 更加荒诞,创始人 Sam Bankman-Fried 在媒体镜头前是慈善明星,背后却用客户的资金支持 Alameda Research 的投机活动,最终 320 亿美元市值一夜之间灰飞烟灭。

除了这些重大案件,散户投资者更时刻面临钓鱼攻击、黑客入侵和内幕交易的威胁。PeckShield 的 2025 年第一季度报告Crypto hacks top $1.6B in Q1 2025 — PeckShield显示,2025 年第一季度加密平台黑客攻击损失达 16.3 亿美元,较 2024 年第一季度的 7.06 亿美元增长 131%,涉及超过 60 次攻击。

攻击方式多样,有的黑客盗取私钥,有的伪造智能合约,甚至出现项目方自盗(exit scam)的情况,混乱程度令人瞠目结舌。

虽然,这些黑客攻击事件是《马丁法案》以及纽约总检察长管不了的,但是,你我应该知道,也正是因为这些攻击阻止了更多人去尝试去中心化金融。黑客攻击,毫无疑问是犯罪,而且是有组织的犯罪,有的甚至是国家犯罪,改天我们专门讲。

4.2 加密市场为什么这么乱?

加密市场的乱象,并非凭空而生,而是根植于一系列深层次的制度性、技术性和文化性因素交织而成的土壤之中。

首先是监管真空。

过去十年,加密市场以超出监管机构想象的速度狂奔,而监管机构则反应迟缓,以至于在一片荒芜的土地上,骗子、投机者与冒险家们野蛮生长。比如,美国 SEC 和 CFTC 在如何界定比特币、以太坊乃至各类山寨币的问题上长期争执不下,导致市场始终处于法律边缘地带。2022 年底,FTX 崩盘时,美国国会众议院金融服务委员会主席 Patrick McHenry 感叹:我们对监管加密市场行动迟缓,才让FTX这样的骗局得以成长壮大。

其次是技术门槛高,信息不对称严重。

区块链技术本身相对复杂,普通投资者难以辨别真伪,而项目方和交易所掌控绝大部分关键数据,信息严重不透明。比如,在 Terra 事件中,Anchor 协议的年化收益高达 20%,但背后的运作模式对外却不透明,大量散户只能听信名人站台,盲目跟风购买,最终成为“最后接盘侠”。FTX 崩盘前夕,其创始人 Sam Bankman-Fried 仍公开宣称“平台资金充裕”,投资者却无法获得真实的资产储备证明,这种“黑箱”模式让骗局变得极易实施。

再次是利益驱动下的道德风险巨大。

加密市场流动性极高,任何人都可以迅速发行一个新币,并通过交易所上线,迅速圈钱。数据显示,截至 2025 年 4 月,CoinMarketCap 收录的加密货币已超过 1300 万,但真正有实际应用价值的却不足百种。其余大量的币种,几乎全部属于“空气币”或“垃圾币”。在巨大的财富效应驱使下,项目方、交易所和资本方往往沆瀣一气,操纵市场。

再者,媒体的推波助澜也功不可没。

许多主流媒体,尤其是社交媒体,为了流量经常对新兴项目进行不负责任的吹捧。例如,推特、Reddit、Telegram 群组中充斥着付费水军与 KOL 的喊单推荐,其中不乏公开的操纵市场行为。CoinDesk 曾报道,仅 2023 年一年内,社交媒体上的虚假推广内容就给投资者带来了超过 10 亿美元的直接损失。而许多普通投资者往往根本无力辨别这些内容的真实性,轻信之下便成了牺牲品。

此外,还有去中心化意识形态的误用。

加密市场天生具有强烈的反权威性,提倡去中心化本来是为了创造更公平的金融环境,却被大量不法分子利用,故意规避监管、逃避法律责任。DeFi 平台经常以“去中心化”为名,不提供任何项目方信息,更不接受审计,以至于当用户资产被黑客盗取时,项目方不仅不赔偿,甚至还公开表示“去中心化就是用户自负风险”。这种滥用去中心化的现象大大加剧了市场的混乱。

最后,缺乏行业自律与内部监管机制也加剧了乱象。

传统金融行业经过数十年发展,已形成了严格的自律机制与合规文化,而加密市场则完全相反。甚至头部交易所 Binance 和 Coinbase 也时常被曝出违规操作、内幕交易等问题。2023年11月,币安及其CEO赵长鹏承认洗钱和制裁违规,支付超40亿美元罚款(DOJ公告)。

综上所述,加密市场之所以乱象丛生,背后的原因错综复杂:既有监管落后的问题,也有信息不对称、道德风险和媒体推波助澜等因素交织。这些深层次的问题,让整个市场长期处于“狂野西部”般的混乱之中,给大量骗子和投机分子创造了绝佳的牟利环境。

当然,也正是在这样的背景下,《马丁法案》的价值才得以凸显。

4.3 为什么《马丁法案》会是一把利剑?

有人说:“历史不会重演,但总是惊人地相似。”今天的加密市场与一百年前股票市场的混乱,正体现了这句话最经典的注脚。

我们将时间的指针拨回到 20 世纪初期,彼时的美国股票市场正经历着一段被称为“狂野西部”的混乱时代。就像今天的加密市场一样,那个年代的华尔街遍地黄金,机会与骗局如影随形,乱象频生。

那时,没有 SEC,也没有今天完善的证券法律体系,华尔街成了骗子们的天堂。大量的操纵市场行为、内幕交易、虚假宣传层出不穷。最著名的操纵者之一,是“股票大王”杰西·利弗莫尔(Jesse Livermore)。1920 年代初,他利用自身巨大的资金优势,通过散布虚假消息、联手经纪公司炒高股价,随后高位抛售套现。他在 1929 年股灾中一人就赚取超过 1 亿美元(相当于今天的数十亿美元),而数以万计的普通投资者则一夜倾家荡产。

当时的证券市场,类似今天的加密圈:没有严格的法律约束,所有的行为都处于监管空白地带。一家公司可以随意发行股票,不用公布财务报表,不用接受审计,更不用对投资者负责。经纪公司随意操纵市场,散户如待宰羔羊,任由宰割。

举个著名例子:20 世纪初期,美国爆发了多起臭名昭著的证券诈骗案,其中最典型的莫过于查尔斯·庞兹(Charles Ponzi)的庞氏骗局。庞兹声称他能够通过国际邮票套利,每月给投资者 50% 的惊人回报。事实上,他只是用新投资者的钱支付旧投资者的收益,短短一年内席卷了超过 2000 万美元(相当于今天的数亿美元),最终骗局崩溃,投资者血本无归,市场一片混乱。

正是在这种乱象频生的背景下,美国各州陆续出台了最早的证券监管法律,即所谓的“蓝天法”(Blue Sky Laws),《马丁法案》正是其中的代表性法案。它诞生于1921年纽约州金融市场最混乱、欺诈事件最多发的时期,其初衷就是保护普通投资者免受各种证券骗局的伤害。

《马丁法案》的严厉性和震慑性,很快就在纽约州显现出效果。它对证券发行人和经纪公司的行为进行严格规范,对虚假宣传、误导投资者的行为进行严厉惩罚。在 20 世纪 20-30 年代,《马丁法案》帮助纽约州迅速遏制了猖獗的证券欺诈行为。通过对几起典型案件(如虚假石油公司案、地产骗局案)的快速、严厉处理,市场的欺诈行为迅速减少,纽约证券市场逐渐恢复秩序。

1934 年,美国联邦政府成立证券交易委员会(SEC),并颁布了《证券交易法》(Securities Exchange Act of 1934),吸取了包括《马丁法案》在内的蓝天法经验,进一步在联邦层面强化证券市场的监管。正是在这样的强力监管下,美国证券市场才逐步成为全球最规范、最具流动性和公信力的金融市场。

如今,加密市场正处于与 20 世纪初证券市场类似的野蛮生长期,每天会有 5.6 万个新的加密货币诞生,总数更是高达 1324 万。它既充满了创新活力,又遍布着无数隐患和骗局。今天的加密市场,如同当年的华尔街一样,迫切需要一场“严厉的监管风暴”,才能结束野蛮生长,步入健康发展轨道。

的确,《马丁法案》或许带有一丝“杀错勿纵”的严厉,它低举证门槛、高惩罚力度的特征会让很多人感到不适。但历史也告诉我们,真正的公平市场,必须建立在强大法律震慑的基础上。对那些肆意践踏法律与规则的人,只有严厉的惩罚才足以让市场恢复秩序,让普通投资者的信心重建。

加密市场当前的混乱格局,与股票市场初期的野蛮生长如出一辙。以史为鉴,我们应当珍惜《马丁法案》这把百年利剑,它对加密市场的规范作用,远比暂时的“痛感”更加重要。

结语

历史不会简单地重复,但总以惊人的方式押韵。一百年前,《马丁法案》诞生于混乱的华尔街;一百年后,它正在被召唤,以拯救如今泥沙俱下的加密市场。

有人说:“监管是创新的敌人”,但真实的历史告诉我们:“没有监管的创新,终将沦为骗子的狂欢。”华尔街之所以能够繁荣至今,不是因为缺少自由,而是因为它背后一直站着一把锋利的法律之剑。

金融世界,没有敬畏,就没有安全;没有监管,就没有未来。《马丁法案》之剑虽然锋利,但它斩断的不是创新之路,而是欺诈与贪婪。法律从不阻碍真正的创新,它只会扫清那些伪装成创新的骗局。

真正有价值的自由市场,不会恐惧法律的利剑。

虽然,《马丁法案》不是万能的,但在失控的加密市场,它就是一把保护普通投资者的利剑——不完美,却必须握紧。

相关文章