TokenInsight:Crypto 交易所 2024 年度报告

2024 年可谓是跌宕起伏。在过去的一年中,年初 BTC 现货 ETF 获批带来的希望之火并没有如想象中熊熊燃烧,市场在短暂走高之后又快速回调。Q2 和 Q3 整个市场进入了盘整阶段,各交易所也在休养生息。转折点出现在九月,美联储降息和特朗普上任预期的双重利好,为市场注入了新动力,拉开了牛市的序幕。Meme 热潮与 AI Agent 叙事的崛起彻底点燃了加密交易者的激情。作为加密货币行业最关键的组成部分之一,交易所的交易量和市场份额变化反映了市场结构的演变和参与者的情绪转变。

TokenInsight 作为 Crypto 行业中的评级和研究公司,我们一直在追踪着币种和交易所的数据。本篇报告中,我们总结了这一年以来交易所行业的数据表现情况,挑选了前十名的中心化交易所和去中心化交易所,希望通过数据的变化来了解清楚这一年的变化以及交易所行业的竞争情况。

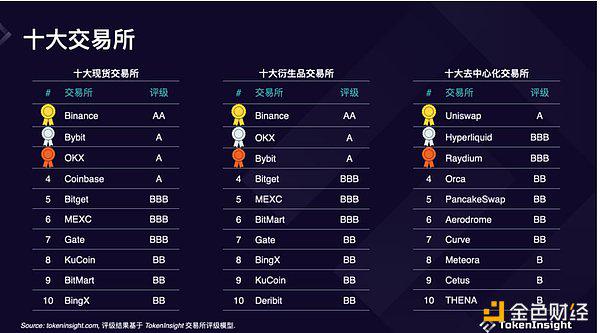

以下的数据为 TokenInsight 挑选的前十交易所数据汇总。本报告并不包含所有交易所的总交易量数据,主要原因如下:

Crypto 行业交易所数量非常之多,对所有交易所数据统计几乎不可能

我们挑选的前十交易所大约能够占据 95% 以上的市场份额,因而能够差不多反映出市场总体的情况

2024 Top 10 交易所年度交易量为 $76.88 万亿美元,同比去年增长近一倍

2024 Q1,受比特币现货 ETF 获批影响,低迷的市场略有回暖,推动了BTC价格在 3 月底突破 7 万美元大关。同时,市场日交易量也回升至 2000 亿美元以上。

然而,4 月的比特币减半事件并未延续 BTC 价格的上涨态势。Q2 和 Q3 市场整体表现平平,BTC 价格陷入停滞,在 5 万至 6 万美元之间持续波动;市场日交易量则维持在 1000 亿至 2000 亿美元区间。

Q4,加密市场的牛市终于回归。美联储降息和 11 月的美国大选共同开启了牛市的序幕。随后,Meme热潮和AI Agent叙事助力了这次狂欢,进一步点燃了市场的交易热情。市场日总交易量在 12 月 21 日达到巅峰,接近 7000 亿美元;BTC 价格也突破 10 万大关,创下新高,达到最高 106,074.11 美元。

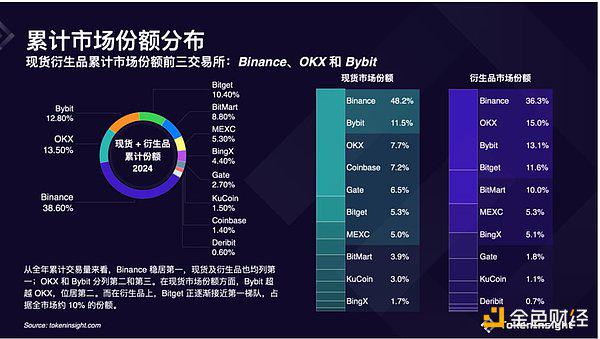

现货衍生品累计市场份额前三交易所:Binance、OKX和Bybit

从全年累计交易量来看,Binance以 38.6% 的现货及衍生品累计交易份额继续占据市场第一,其在现货和衍生品市场上的独立交易份额也均位列第一。

OKX和Bybit分别以 13.5% 和 12.8% 的累计市场份额位列第二和第三。其中,在现货市场份额方面,Bybit 超越 OKX,以 11.5% 的现货交易份额位居第二。而在衍生品上,Bitget正逐渐接近第一梯队,占据了衍生品市场约 11.6% 的份额。

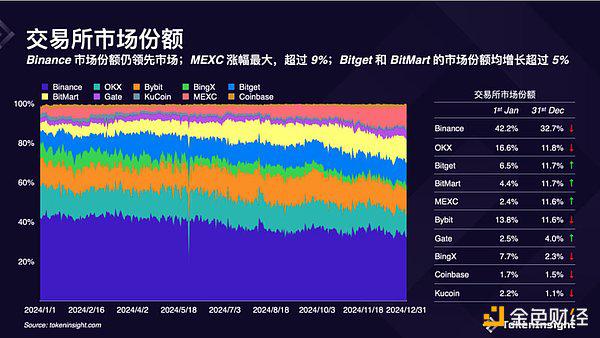

Binance市场份额仍领先市场;MEXC涨幅最大,超过9%

2024,Binance 的市场份额从年初的 42.2% 下滑至 32.7%,但仍领先市场其他交易所。

在整个加密货币交易所市场格局的变化中,Bitget、BitMart、MEXC 和 Gate 的市场份额均有所上涨。其中,MEXC的涨幅最大,较年初上涨约 9%。Bitget 和 BitMart 的表现虽不及 MEXC,但两者的市场份额也均增长超过 5%。

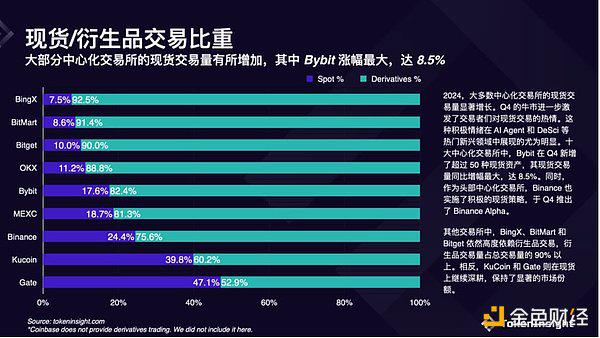

大部分中心化交易所的现货交易量有所增加,其中Bybit涨幅最大,达 8.5%

2024,大多数中心化交易所的现货交易量有显著增长。Q4 的牛市激发了交易者们对现货的热情。这种积极情绪在 AI Agent 和DeSci等热门新兴赛道中展现的尤为明显。投资者们热衷于在牛市抓住下一个 100x 甚至 1000x 的机会,积极投身于现货,购入大量早期潜力项目代币。

十大中心化交易所中,Bybit 在 Q4 新增了超过 50 种现货资产,其现货交易量同比增幅最大,达 8.5%。同时,作为头部中心化交易所,Binance 也实施了积极的现货策略,于 Q4 推出了 Binance Alpha。

其他交易所中,BingX、BitMart 和 Bitget 依然高度依赖衍生品交易,其衍生品交易量占总交易量的 90% 以上。相反,KuCoin和Gate则在现货上继续深耕,保持了显著的市场份额。

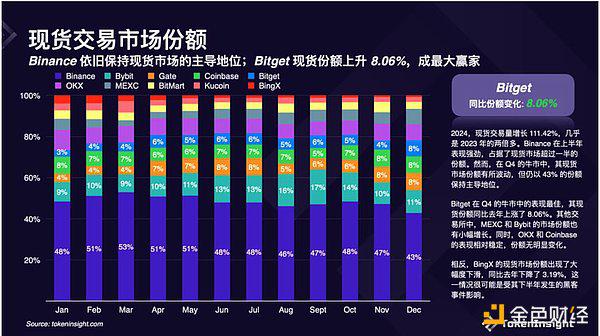

Binance依旧保持现货市场的主导地位;Bitget现货份额上升8.06%,成最大赢家

2024,现货总交易量增长了 111.42%,超过 2023 年的两倍。Binance 在上半年表现强劲,占据了现货市场超过一半的份额。然而在 Q4 的牛市中,其现货市场份额有所波动,但仍以 43% 的份额保持主导地位。

Bitget 在 Q4 的牛市中表现最佳,其现货份额同比去年上涨了 8.06%。其他交易所中,MEXC 和 Bybit 的市场份额也有小幅增长。相反,BingX 的现货市场份额出现了大幅度下滑,同比去年下降了 3.19%,这一情况很可能是受其下半年发生的黑客事件影响。

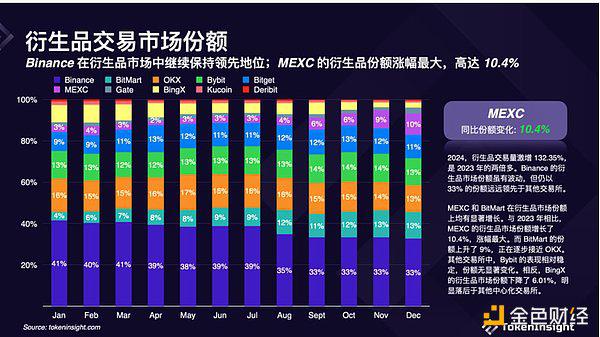

Binance在衍生品市场中继续保持领先;MEXC的衍生品份额涨幅最大,高达10.4%

2024,衍生品总交易量激增 132.35%。Binance 的衍生品市场份额虽有所下滑,但仍以 33% 的份额远远领先于其他交易所。

MEXC 和 BitMart 在衍生品市场份额上均有显著增长。与 2023 年相比,MEXC 的衍生品市场份额增长了 10.4%,涨幅最大。而 BitMart 的份额上升了 9%,市占率正在逐步接近 OKX。

其他交易所中,Bybit 的表现相对稳定,份额无显著变化。相反,BingX 的衍生品市场份额下降了 6.01%,明显落后于其他中心化交易所。

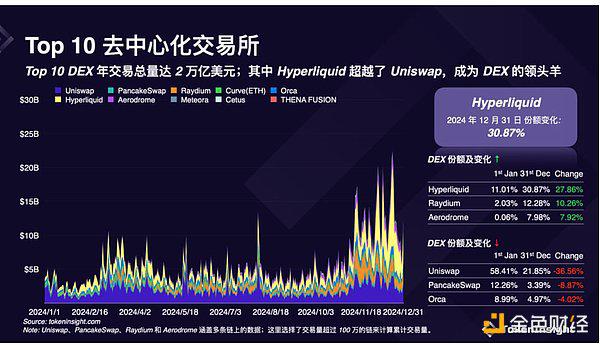

Top 10 DEX 年交易总量达 2 万亿美元;Hyperliquid超越Uniswap,成为 DEX 领头羊

随着年末由 Pump.fun 引领的 Meme 狂潮,SOL价格飙升,Solana 生态成为 2024 年除以太坊外最受关注的 Layer1。Raydium 作为 Solana 生态内的头部交易所,市场份额增长了 10.26%。但相反,Orca 的表现却令人唏嘘,在生态利好的前提下,市场份额下滑了约 4%。

2024 年 11 月初,随着Hyperliquid发币消息的到来,Hyperliquid 成为了牛市中最受关注的新生黑马 DEX。其平均单日交易量在 12 月超越 Raydium 和老大哥 Uniswap,跃升至 DEX 中的首位。其市场份额在年底达到 30.87%,较年初增长 27.86%。

相比之下,老牌传统 DEX:Uniswap 和 Pancakeswap 在 2024 年的表现则不尽如人意。Uniswap 的市场份额被 Raydium 和 Hyperliquid 共同蚕食,下跌至 21.85%,跌落第一的宝座。而 Pancakeswap 的份额则下降了约 8.9%,被挤压至 3.39%。

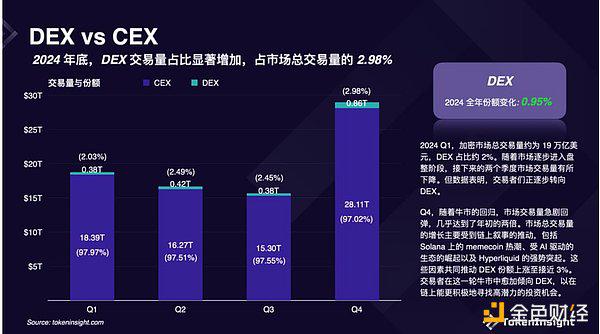

2024 年底,DEX 交易量占比显著增加,占市场总交易量的 2.98%

2024 Q1,加密市场总交易量约为 19 万亿美元,DEX 占比约 2%。随着市场逐步进入盘整阶段,接下来的两个季度市场交易量有所下降。但数据表明,交易者们正逐步转向 DEX。

Q4,随着牛市的回归,市场交易量急剧回弹,几乎达到了年初的两倍。市场总交易量的增长主要受到链上叙事的推动,包括 Solana 上的 memecoin 热潮、AI-Driven 的生态的崛起以及 Hyperliquid 的强势表现。这些因素共同推动 DEX 份额上涨至接近 3%。交易者在这一轮牛市中愈加倾向 DEX,在链上更积极地寻找高潜力的投资机会。

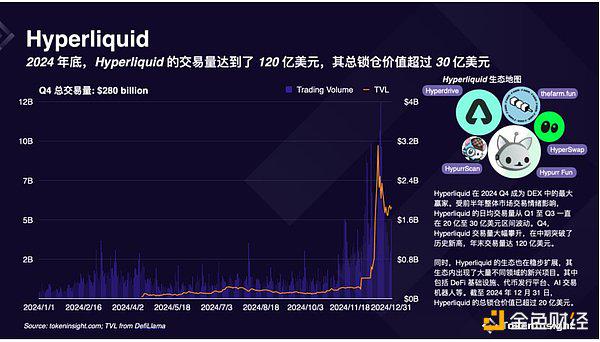

2024年底,Hyperliquid的交易量达到120 亿美元,其总锁仓价值超过 30 亿美元

Hyperliquid 在 2024 Q4 成为 DEX 中的最大赢家。受前半年整体市场交易情绪影响,Hyperliquid 的日均交易量从 Q1 至 Q3 一直在 20 亿至 30 亿美元区间波动。Q4,Hyperliquid 交易量大幅攀升,在中期突破了历史新高,年末交易量达 120 亿美元。

同时,Hyperliquid 的生态也在稳步扩展,其生态内出现了大量不同领域的新兴项目。其中包括 DeFi 基础设施、代币发行平台、AI 交易机器人等。截至 2024 年 12 月 31 日,Hyperliquid 的总锁仓价值已超过 20 亿美元。

大多数中心化交易所平台币在Q4表现优异,其中BGB表现最为出色

2024 Q4,BGB的表现突出。12 月 28 日,其价格较年初飙升了 1308%,远超比特币和其他中心化交易所平台币。GT紧随其后,年底涨幅高达 213%,位居第二。其他平台币中,BNB和LEO的价格回报也跑赢了比特币。其中,BNB 市值在所有加密货币中排名第五,是目前市值最高的交易所平台币。

相反,OKB的表现较为疲软。2024 年底,其价格较年初下跌了 9%。

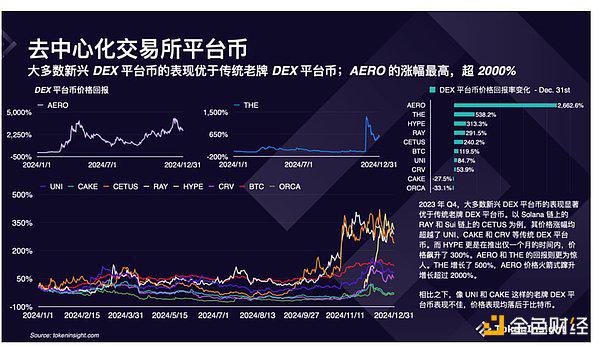

大多数新兴DEX平台币的表现优于老牌DEX平台币;AERO的涨幅最高,超2000%

2023 年 Q4,大多数新兴 DEX 平台币的表现显著优于传统老牌 DEX 平台币。以 Solana 链上的RAY和 Sui 链上的CETUS为例,其价格涨幅均超越了UNI、CAKE和CRV等传统 DEX 平台币。而 HYPE 更是在推出仅一个月的时间内,价格飙升了 300%。AERO和THE的回报则更为惊人。THE 增长了 500%,AERO 价格火箭式蹿升增长超过 2000%。

相比之下,像 UNI 和 CAKE 这样的老牌 DEX 平台币表现不佳,价格表现均落后于比特币。

相关文章