Bankless:重建以太坊的产品与货币循环机制

作者:David Hoffman 来源:Bankless 翻译:善欧巴,金色财经

概览

自 2023 年以来,以太坊丧失了曾经将 ETH 变为“货币”的分发优势——它主动限制了 L1 的可用性,敦促开发者“离开主网”,并对某些产品类别进行道德审查。这些选择导致用户、流动性和注意力被分散到了 L2 和其他更快的 L1 链上。结果是原本的“产品-货币”正反馈循环被打断——应用无法再吸引用户,用户无法再带来开发者与资金,ETH 也就不再是增长的锚点,只能像被打折的科技股一样交易,资本也开始流向其他地方。

解决方案? 回归产品导向、主网优先的策略:提升底层容量,把每一条链(包括 Rollup)都当作竞争对手来看待,并将以太坊主网重新定位为未来代币化资产的去中心化经济中心。以太坊重构后的两年路线图以 10 倍 Gas 上限、原生 zkEVM、以及更紧密的 L1-L2 集成为目标,有望重燃那条正反馈循环,把开发者和交易者拉回主网,让以太坊重新成为加密世界的“第二大全球货币”。

破碎的循环

ETH 在 2021 年的崛起,是因为市场开始将它当作加密世界中第二种“货币”来定价。

在新冠之后的全球货币大放水背景下,人们逐渐意识到“货币”本质上是一种信仰神话,市场也开始寻找新的信仰体系。比特币显然是一种答案,但 2021 年,人们意识到:用区块链制造“货币”的方式不止一种,固定供应上限并非唯一选项。

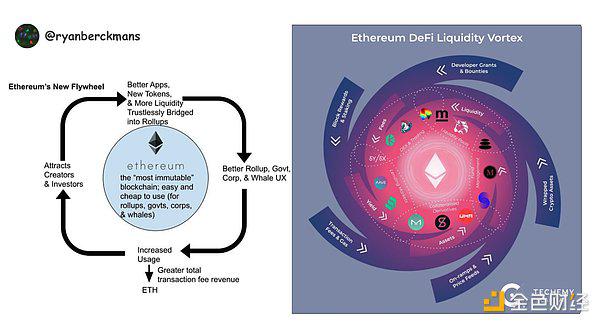

彼时,以太坊展现出一条正向反馈循环,其最终成果都集中体现在 ETH 的价值捕获上:

应用 → 用户 → 开发者 → 投资者 → 流动性 → 协议收入 → ETH 价值提升。

正反馈循环是极其强大的力量。它让你在麦克风对准音响时听到刺耳尖叫;它是核爆时的失控能量;它也是疫情封锁时的病毒指数增长。强大的正反馈循环,连漠不关心的人都无法忽视。

市场正是看到了以太坊这种强烈的正反馈,于是给 ETH 打上了“新货币”的估值标签。一切都曾经运转得很好。

发生了什么?

当你听到音响因麦克风回授而发出啸叫,怎么处理?只需断开扬声器与麦克风之间的连接。切断反馈,声音也就停止。

这正是以太坊在把 Rollup 放入过早路线图时所做的事情。

以太坊最初的优势在于L1,它是构建者接触首批用户的唯一入口,是用户访问应用的中心场所,也是投机者和交易者优化市场效率的天然平台。想要做点什么,你只能来以太坊主网。

没有第二选择。

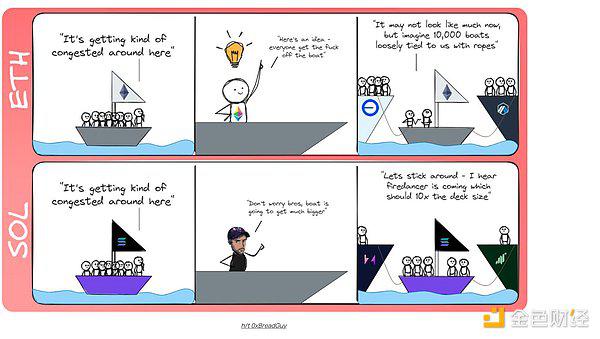

但当“以 Rollup 为中心的路线图”成为主流之后,无论是以太坊的官方领导层,还是其社区声音,都把 L2 推为未来核心。“以太坊靠 L2 扩容”的口号响彻生态。

当时人们并未充分认识到其代价。构建者突然不得不在十几个 rollup 中挑选出一个赢家;用户担心他们的朋友(以及流动性)会迁移到哪里;交易所和钱包也争先恐后地跟进。原本设想中的以太坊 Layer-2 之间的竞争合作,最终演变成了零和博弈、毫无成效的内斗。

在 Rollup 出现之前,投资以太坊很容易:只需购买 ETH 即可。但是,由于以太坊的下一阶段增长依赖于 rollup,因此要想获得这种增长,就需要持有一篮子 rollup 代币,并对赢家或输家进行主观猜测。在这种情况下,ETH 怎么可能成为货币呢?

主网作为协调中心的“谢林点”一旦消失,以太坊的信号强度也随之瓦解。以太坊的 Cosmos 化是真实存在的。

接下来发生了什么?

市场不再将 ETH 当作“加密货币”,而是开始像科技股一样,用折现现金流(DCF)模型来定价。问题是,没有哪个 L1 资产能在这种模型下显得“便宜”。

ETH 不再相较 BTC 有性价比,反而看起来比成长性更快的智能合约平台(如 Solana)要“贵”。

曾经独霸一方的以太坊,如今被放进了“众多高性能中心化链”这个通用篮子中对比。从 90% 的主导地位跌到 60%,这不仅是数据变化。90% 的占有率意味着它是全球货币;60% 的占有率意味着它只是一个科技平台。

这种趋势在 ETH 价格中滞后显现,但我们都看到 ETHBTC 的长期疲软走势。

尽管 5 月 8-10 日 ETH 3 天暴涨 $700,它相较 BTC 仍下跌了 72%,相较 Solana 更是下跌 84%(近 900 天内)。

有人可能认为 ETH 表现弱是因为一些外部因素,与以太坊战略无关。

但请看现实:

Michael Saylor 三年内为比特币投入了 $350 亿;

Solana 的 memecoin 锁仓上亿美元流动性;

这两部分资金本可流入以太坊生态,却被竞争者拿走了。

而以太坊没有自己的 Saylor,也无法拥有,因为它的资产与生态之间的反馈回路已经断裂。

Solana 的 memecoin 热潮是个复杂现象。虽然以太坊无法实现 400ms 的出块速度,也无法复制 Solana 上 memecoin 的玩法,但 Solana 开发生态的活跃、对产品的友好态度,吸引了原本应属于以太坊的那批开发者——那些在 2022 年后被推走的开发者。

以太坊的转向

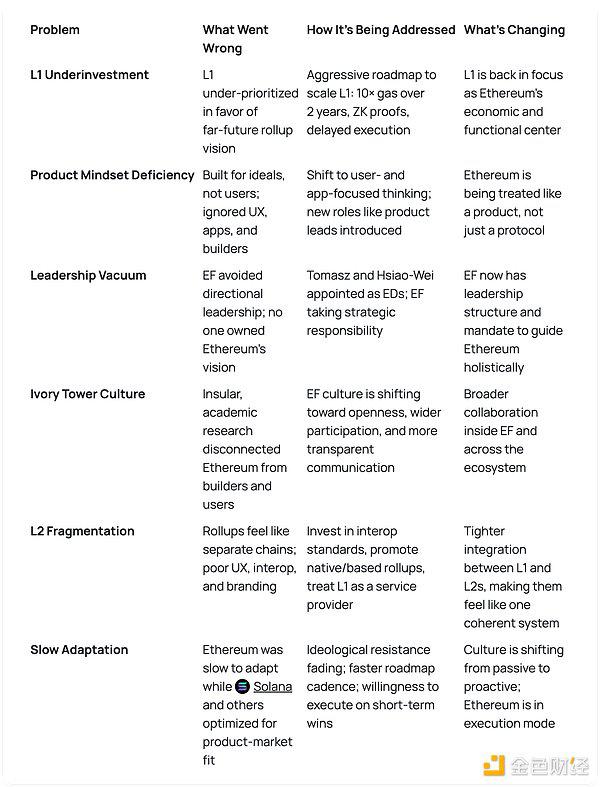

以太坊是一个去中心化的生态系统,它没有中心化的指挥中枢——信号来自边缘,而真正正确的信号会随着时间不断增强。到了 2024 年,这些正确的信号终于传达到了合适的听众那里,变革开始发生。

我和以太坊基金会的 Ansgar 与 Dankrad 的播客对话,正是围绕这个过程展开的——我们讨论了 2021 到 2024 年间以太坊战略失误背后的原因,以及生态在领导层上做出的具体调整。

我还整理了一份备忘清单,列出了以太坊生态中各种“疲软”表现的分类,以及正在进行的解决措施。

在以太坊社区中,有人认为这是一次“战略转向”,也有人说这只是一次“优先级调整”。但我认为这其实无关紧要—。这只是语义问题。真正重要的是:以太坊对生态各组成部分的优先顺序是什么。

最关键的一点是:以太坊必须优先考虑自身(L1),再去考虑 L2。

以太坊主网(L1)必须始终是生态系统的首要优先级——L2 不应主导以太坊的发展路线图,尤其不能凌驾于主网的核心需求之上。否则就会变成“本末倒置”。

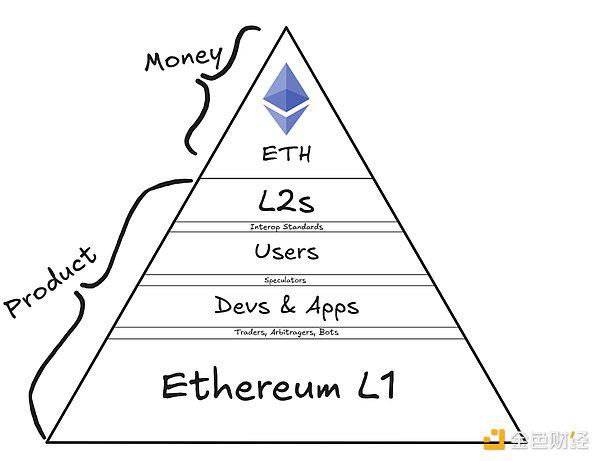

以太坊的优先级应是:

L1 的技术能力与安全性

L1 的应用生态与用户基础

L2 的互操作性标准

一个弱小的 L1,对整个以太坊生态都是灾难。它会对用户不利,对应用不利,对交易者不利,对 L2 也不利。反之,如果把重心重新放在主网的强度上,生态中的一切都会随之受益。

为了整个生态的健康发展,L1 必须在竞争中保持顶级实力。

如果以太坊希望最好地服务于其用户、应用与 Rollup,它必须先服务好自己。

以太坊主网是加密货币的经济中心

L1 应该成为任何人想要构建、使用或交易链上资产时的默认平台。

它是唯一真正去中心化的、多客户端的、始终在线的网络。正是在这里,密码朋克的理想才能真正触达普通用户。我们的使命是:将这个卓越的基础扩展到尽可能广的范围。

我们必须恢复以太坊主网作为“谢林点”的地位。

这意味着,我们要扩展 L1,让它成为一个容纳最广泛用户群的“大帐篷”,让普通用户也能像巨鲸一样自由交易,同时保持以太坊赖以立身的抗审查核心。

那些宣称“主网只属于顶尖 0.1% 用户”的说法,只会严重削弱以太坊的吸引力。

正确的信号是:以太坊是我们的家 —— 是开发者的家,是用户的家,是资产的家。

分发为王

加密领域的每一次爆发式增长——2017 年的 ICO 热潮、2020 年的 DeFi Summer、2021 年的 NFT 浪潮——都发生在以太坊上,因为用户已经聚集在这里。

但在 2024 年,Solana 抢占了 memecoin 狂潮的主导权,靠的是更快、更便宜的区块空间,赢得了分发优势。以太坊不能再失去这片阵地了。

扩大 L1 的容量,就是在恢复那种吸引应用和 Rollup 回归的网络效应。从本质上说,区块链是资产账本。而以太坊,是最好的账本。它应当成为拥有最深流动性、最高交易量、最小价差的主场。

扩大主网容量,就是在扩大执行力,从而吸引交易员、做市商、代币发行方——他们都在寻找最大、最流动的市场。

传统金融现在正在“货比三家”,考虑把他们的真实世界资产(RWA)部署到哪个平台上。以太坊的目标应该很明确:不应该有“第二选择”。

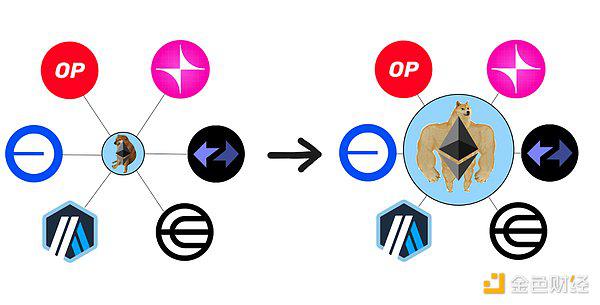

L2 是以太坊的客户

L2 更应该被理解为以太坊的付费客户。每个 L2 都控制着自己的治理,能够随时分叉,也可以选择在其他链上结算。以太坊需要把它们当作可能流失的客户来看待,而不是以太坊技术堆栈中的一部分。

关于这些 Rollup 是否“属于以太坊”的混淆,取决于你从什么角度看:如果你严格将以太坊定义为 L1 区块链,那 Base、Arbitrum 等显然是独立的链;但如果你将以太坊定义为一个更广泛的安全生态系统,那它们确实算“家人”,因为它们把数据证明锚定在主网上。我们在谈论以太坊时,必须明确我们使用的是哪种视角,因为宏大的“生态系统”叙事只对那些已经认同以太坊长期愿景的人有共鸣,而其他人只看到竞争性的结算平台。

一个更一体化的以太坊

以太坊生态系统中的正向反馈循环(多余价值流入 ETH)并不是新概念。早在 3 年前,就有图表说明了这一模型。

我们犯的关键错误是没有意识到每一个 L2 都必须为自身建立相同的网络效应反馈循环,而以太坊在没有技术能力强力整合 L2 的情况下,就无法从 L2 那里重新捕获网络效应。

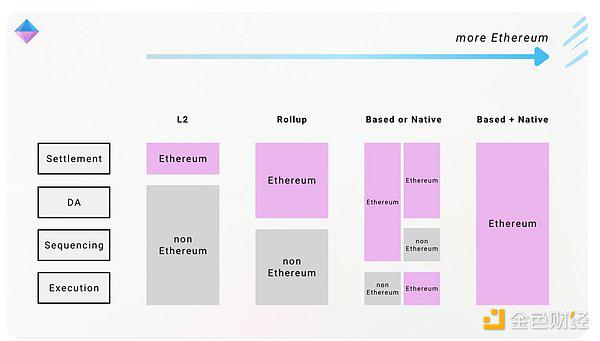

以太坊在构建互操作性技术之前就构建了 L2。Base、Native Rollups 和互操作性标准直到 2024 年才出现,而这时以太坊最初的 L2 已经使网络效应分裂了整整三年。

未来,我们应优先发展高度整合的 Based 和 Native Rollups,而不是独立的 L2。

以太坊社区是产品的一部分

以太坊不仅是软件,更是其背后的人。核心开发者推进以产品为驱动的路线图的同时,社区也拥有同等重要的地位——构建者选择链,也选择文化。

这意味着我们是共同创造者,而非袖手旁观的批评者,我们要共同推动以太坊的知名度与应用扩展。

我们,以太坊社区,应该承认:我们并不是一个吸引人的社区。我们变成了“自命清高”的生态系统,在我们与生态中许多其他成员之间制造了不必要的隔阂。

很多以太坊人贬低 Meme 币,部分是因为不喜欢投机,部分是为了避免认可 Solana,部分是因为 Meme 币常与骗局挂钩,被视为偏离加密使命的干扰。

我就是这样做的。Bankless 在设定这种语气和信息上是先驱。我们划出了界限,而这些界限最终演变成了我们今天看到的分裂——而我现在正努力修复它们。

如果以太坊只是拒绝 Meme 币,那倒也罢。但随着时间推移,这种“拒绝”已经变成以太坊文化的一部分。起初是为了抵制诈骗,后来变成了设门槛、判定什么才算“正当”。

这种心态大多源于 2021-2022 年的集体创伤(Terra、3AC、FTX),当时诈骗横行,而以太坊在这场加密灾难中相对安全。“清高派”证明了他们是对的,但那些受伤的人没有加入一个在他们倒下时又踹他们一脚的生态系统。他们感到被排斥了。

当许多人以为 Solana 已死时,交易员和投机者依然留下。部分原因是 Solana 确实在技术上更适合他们的需求,另一部分原因则是,以太坊社区始终对交易和投机者心存偏见。

如果在 FTX 崩溃时,以太坊选择优先扩展 L1 并更加认可交易员和投机者的价值,那么以太坊本有可能连续第三次赢得市场周期。

直到今天,“自命清高”的以太坊文化依然存在。我们现在在舔舐自己拒绝那些对生态系统至关重要参与者的伤口。

以太坊不能人为划定支持范围

交易者和投机者是加密领域中最重要的用户群体。他们是最先存入资金的人,承担别人不愿触碰的风险,并发出明确的市场信号,吸引开发者和用户入场。当以太坊对“合法”的用例进行道德审判时,那些在意识形态上保持中立的用户就会把流动性带去别处。

你或许认为开发者是加密领域中最重要的用户群,但如果交易者不喜欢开发者构建的内容,那么开发者就会“断粮”。

以太坊社区需要将自己视为以太坊产品套件的一部分。应用团队在选择链时,也在选择它背后的文化。如果他们觉得要面对一个会鄙视“投机行为”的社区,那他们很可能会选择更友善的生态环境。

以太坊社区不能只支持那些我们认为“道德高尚”的用例,而排斥那些我们觉得“令人反感”的用法。我们需要以创始人心态出发,去优化尽可能大的总可寻址市场(TAM)。

如果以太坊想要继续作为资产发行和创新孵化的中心,它的文化必须像它的代码一样开放。

以太坊社区一直强调其“社会层”的重要性,认为这是以太坊与众不同且具价值的关键之一。但这种对“社会层”的执念,在项目理念认同者和那些只想上链操作的普通用户之间制造了隔阂。

那些经济上理性但在意识形态上保持中立的用户,被指责为缺乏足够的协议认同感。

归根结底,“社会层”真正的职责,是当共识层代码失效时,选择正确的分叉。除此之外的社会层行为都属于额外功能,应当谨慎行事。在无许可链上,对无许可行为进行限制,与“可信中立”背道而驰。以太坊必须真正践行它所倡导的原则。

修复反馈循环

以太坊正在经历一次重大重构。区块链开发的“马斯洛需求层次结构”正在以正确的顺序重新建立。以太坊拥有一些令人惊叹的核心资产 —— 现在(在我看来),轮到 Tomasz 接手这项任务,把反馈循环重新连接起来,让以太坊的各项资产 —— 开发者、应用、用户和 Rollup 生态 —— 再次形成合力,并最终通过 ETH 价格的上涨体现出来。

一旦这一过程完成,那些坚定的 ETH 最大主义者就会拥有坚实的产品基础,足以与像 Michael Saylor 那样的比特币极端派一较高下。

ETH 作为“货币”的角色,必须建立在强大的以太坊产品之上。ETH 成为货币的路径,从来都是建立在以太坊的“社会-技术产品堆栈”之上。随着产品战略的成功重构,ETH 的目标价格将不再是 $10,000,而是更高的远方。

要达到这一目标,还有很多工作要做,我们不能自满。我们才刚刚起步,以太坊生态系统中仍有大量的重构工作需要完成。

相关文章