市场仍未见底 谁将成为本轮周期的替罪羊?

作者:Matti 翻译:善欧巴,金色财经

这是一篇基于神话、传说和历史类比的文章,避开了第一性原理。我经常在写作中应用勒内·吉拉尔的替罪羊理论来分析加密市场,建议在深入阅读之前熟悉他的神话学。

作为理性投资者,我认为用传统周期来理解加密市场已经过时,因为行业正在成熟。但作为吉拉尔的信徒,我无法忽视加密市场再次上演的神话模式。对一个手持锤子的人来说,一切都像钉子。

在这篇短文中,我探讨加密牛市如何分为两个阶段:第一幕,随后是“模仿性危机”的间奏,然后第二幕,以“替罪危机”落幕。

第一幕由价格上涨为开端,模仿性欲望凝聚社区。随后的崩盘引发混乱的互相攻击——一个象征性的“人人皆敌”——内部冲突吞噬社区。

第二幕以新一轮上涨平息混乱,推动周期走向终结,并最终选出替罪羊。每个周期都因自身原则的过度膨胀而终结,每个周期都需要一个替罪羊。

这既揭示了周期性——这次没有不同,也展现了线性演进——这次确实不同。最终,我们总会进入一个新阶段。

ICO 崩溃让以太坊一片荒凉,而 DeFi Summer又让它复苏。DeFi Summer让人质疑比特币的金融化潜力,而 Microstrategy 和 BlackRock 又重塑了它。

2017 年牛市是 ICO 驱动的 ETH 狂热。以太坊的“世界计算机”变成了一台老虎机。ICO 套现 ETH,计算机轰然倒塌,最终在 2020 年 DeFi 狂潮中复活,随后杠杆过高的玩家——Do、3AC 和 SBF 纷纷陨落。2017 年的替罪羊虽不具体到个人,但它确实存在。

2017 年,以太坊的 ICO 既是繁荣之源,也是衰落之因;2021 年,DeFi Summer的英雄们走上了同样的轨迹。最好的替罪羊,往往是那些最先带来财富与狂欢的人——以太坊 ICO 的巨额财富,DeFi 毫无节制的借贷与代币超发,让参与者一夜暴富,最终也成为市场崩溃的根源。

泡沫是模仿型企业的副作用

2017 和 2021 年的牛市都分为两个截然不同的阶段,中间有一个惊人的相似点:2017 年和 2021 年Summer的剧烈下跌。这些间歇——短暂却猛烈的调整期——打断了最初的上涨,但随后市场重新点燃,以新的领军资产推动第二幕的狂热。

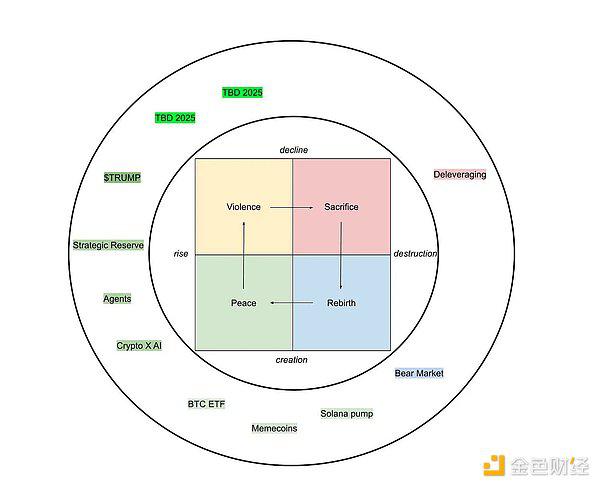

模仿性暴力升级

在这些间歇期,由于替罪羊尚未出现,模仿性暴力开始向内爆发。吉拉尔的追随者知道,这种“人人皆敌”的混乱不可持续,最终需要通过替罪机制来净化。但首先,暴力必须释放。

2017 年,ICO 热潮与比特币扩容争议引发了初夏的暴跌——比特币从 2,700 美元跌至 2,000 美元以下,以太坊从 400 美元跌至 150 美元——集体冲突随之爆发。SegWit 之争让比特币社群因区块大小问题分裂,比特币现金(BCH)分叉加深了裂痕。

以太坊的 ICO 泡沫破裂,用户、开发者和基金会相互指责,抱怨网络拥堵和骗局横行。以太坊经典(ETC)与 ETH 之争升级——ETC 打着“纯粹”旗号,在 6 月至 8 月间暴涨十倍——同时,矿工与用户的手续费分配纠纷加剧了社群对立。

2021 年,类似的模式在 5 月崩盘后重演——比特币从 64,000 美元跌至 30,000 美元,以太坊从 4,000 多美元跌至 1,700 美元——导火索是埃隆·马斯克对比特币的批评以及中国的打压政策。

市场陷入更复杂的冲突:以太坊的 Gas 费问题引发 Layer 1 与 Layer 2 的扩容争论;比特币矿业委员会让极端主义者与实用主义者对立;DeFi 产量挖矿的崩溃(如 Iron Finance)让投机者相互攻讦;Tether 的 FUD 加剧了稳定币的竞争。

第二幕

从吉拉尔的视角来看,这些间奏期是拐点:第一幕的主导者因不可持续的狂热而崩溃,引发内部分裂,直到第二幕将市场热情转向新资产,推迟最终的替罪羊。

2017 年,第一幕由以太坊与 ICO 领导——ETH 从 8 美元飙升至 400 美元,Bancor 和 Tezos 等代币销售推波助澜——比特币在其中只是配角。间奏期后,第二幕开启,比特币在散户的 FOMO 情绪下狂飙至 20,000 美元,同时 BCH(最高 4,000 美元)和 EOS 作为“以太坊杀手”崭露头角。

第一幕属于 ETH 和 ICO,第二幕由比特币主导。

2021 年,第一幕的主角是比特币、以太坊和 Aave、Uniswap 等 DeFi 龙头,它们逐渐成熟为“机构级”资产。间歇期后,第二幕换上新面孔:LUNA 疯狂崛起,OlympusDAO 的(3,3)质押狂潮,Solana 一度冲到 260 美元,AVAX、DOT、狗狗币(DOGE)、柴犬币(SHIB)等其他代币纷纷跟涨。

第一幕属于 BTC、ETH 和 DeFi 龙头,第二幕则属于 LUNA、Olympus 分叉、SOL 及更广泛的山寨币浪潮。

原罪

这一轮周期的基石是机构化,而非 2017 年的 ICO 技术创新或 2021 年的 DeFi 变革。这是由 ETF 和 MicroStrategy(MSTR)资本推动的自上而下转变。但所有周期都有一个共同的金融工程主题:2017 年是全球资本协调,2020 年是链上收益,2024 年是机构准入。

虽然模因币的狂热可能让旁观者分心,但它只是诱饵(正如上个周期的 NFT 一样)。这是更大周期中的一个小周期。但它揭示了市场对宏大叙事的拒绝:价格既是手段,也是目的,一种在机构完全掌控市场前,最后一搏的套利游戏,而投机正式变成华尔街白领的专属领域。

机构已经到来——不再是 2017 年“企业以太坊联盟”的空谈,而是 2024 年 1 月 11 日现货比特币 ETF 的现实落地。唐纳德·特朗普的当选,承诺让美国成为加密超级大国,标志着一个飞跃。2024 年 11 月,加密市场在狂热情绪中飙升——华尔街入场,战略储备呼之欲出,稳定币法案暗示美元化的新形态。

但 2025 年 1 月特朗普就职,市场开始焦虑。人们期待的政府“神迹”没有出现,贸易战 FUD 与宏观动荡让希望破灭。社群意识到,特朗普,这位 S 级网红,竟用自己的模因币“Rug”了整个市场,模因币超级周期就此戛然而止。第一幕至此落下帷幕,社群寄望于机构拯救——但替罪羊尚未出现。

第二幕前,没有底部

现在是 2025 年 3 月,我们正处于间歇期,比特币从高点回落,整个山寨币市场一片废墟。间歇期之所以展开,是因为人们真的相信一切已经结束。社群陷入混乱,暴力肆虐,但替罪羊仍未现身。

历史低语着,第二幕往往以价格狂热点燃,转移市场欲望,推迟最终的祭祀危机。然而,这并不意味着价格会疯狂飙升——问题的关键在于,当机构化的狂热最终崩溃,我们会将怒火投向谁?

替罪羊必须来自孕育这一轮繁荣的机构。它会是一种模糊的、集体性的呐喊——“机构摧毁了加密市场”——矛头指向贝莱德的 ETF 帝国,或者那些将加密叛逆彻底美元化的西装革履者?

还是会凝聚成更锋利的指控,更具个人性的清算?MicroStrategy 会不会崩溃?它那 400 亿美元的比特币押注,会不会因杠杆爆仓而轰然倒塌,迈克尔·塞勒从先知变成终极赌徒,被牺牲以偿还我们的罪孽?又或者,特朗普,这位 S 级网红,因模因币骗局收割市场,也被投入火堆?

这还不是底部——远远不是。模仿性混乱仍在搅动,第二幕的阴影正在逼近。它是否会如往昔一般,以狂热的暴涨开启,然后跌入更深的深渊,尚不可知。

但有一点是确定的:替罪羊终将到来,或许穿着西装。如果他不穿西装,那可能正是他的罪过——但他仍将被迫在法国里维埃拉的旺季亮相。

相关文章