OKG Research:华尔街「上链」路线背后的权利游戏

作者:Jason Jiang,OKG Research 来源:medium

2025 年 2 月,Ondo Chain 搅动着华尔街的平静。这条由贝莱德、富兰克林邓普顿等传统资管巨头共同参与,专为机构级 RWA 设计的 L1 区块链野心赤裸裸:打造一个「既合规又开放」的混合架构,让传统机构的万亿级资产安全「上链」的同时,享受到以太坊等主流公链的流动性红利。

Ondo Chain 就像一面镜子,照出了传统金融巨头们涌入 Web3 时的集体焦虑——如何在监管环境下抢占链上新大陆?有人筑起高墙,有人野蛮拓荒,也有人试图在夹缝中修桥铺路。当传统金融巨头纷纷入场,技术路径的分化已不仅是代码之争,更是关于未来金融话语权的博弈。

1、华尔街「上链」的游戏规则如何改变?

19 世纪,早期的华尔街金融交易大都依赖手动流程和当面交易,经纪人和银行等中介机构对于促进交易至关重要;随后 20 世纪电子交易平台和互联网的出现,让金融信息获取变得更加民主化,减少了散户障碍并降低交易成本,金融科技的繁荣更是极大改善了投资者的前端用户体验。

这些进步令人欣喜,但传统金融市场的基本面并未改变:集中式系统依然占据主导,数据仍被孤立在专有数据库中,交易流程也需依赖中介机构进行协调与结算。区块链与代币化技术如今正尝试改变这些:通过使资产更易访问、更透明和更具互操作性,区块链和代币化在释放实时结算、降低成本和全球可访问性的潜力同时,也保留了传统系统长期以来提供的完整性和信任,将可能改变传统金融市场的运作方式。

但当 Web3 技术浪潮席卷全球,传统金融机构的选择却并非趋同,反而呈现出明显的分化趋势。不同技术选择的背后,是合规需求与流动性需求的博弈——是优先考虑安全可控,还是追求全球市场的开放流通?

华尔街最初拥抱 Web3 的时候,许可链是更多金融机构的选择。当摩根大通在 2024 年宣布将其Onyx 的结算规模达到每年 3000 亿美元时,很多人才意识到:这家曾公开质疑加密货币的百年投行,早已悄悄用区块链重构了护城河。Onyx 链如同精心设计的「数字堡垒」——节点由少数机构控制,交易对手信息可隐藏,每笔跨境支付都贴着合规标签。

借助 Onyx 进行代币化资产管理探索的执行架构

但这种封闭生态的代价显而易见。一位参与 JPM Coin 项目的匿名银行家坦言:「我们的链上美债代币只能在合作机构间流转,流动性像被锁在玻璃柜里的古董。」 纽约梅隆银行的链上托管服务同样困于高墙之内,尽管其管理的代币化资产已超百亿美元,却始终无法与以太坊上的 DeFi 协议互通。传统金融的惯性逻辑在此显露无疑:用控制抵御风险,但也亲手扼杀了开放性。

于是,当代币化概念风靡全球,链上流动性争夺战拉开序幕,贝莱德、高盛等资管巨头开始了更激进的选择:越来越多的代币化实践转向公链,以太坊成为机构代币化的首选。贝莱德率先行动,在以太坊推出了代币化基金 BUIDL:不仅能通过智能合约进行自动清算,还能在链上进行质押、借贷和二级交易。这标志着传统金融与 Web3 金融的首次深度结合,也让公链路径成为机构新的关注焦点。

BUIDL 代币化基金管理规模超 6.36 亿美元

但这并不意味着以太坊和其他公链就能完全承接代币化和其他机构级 Web3 创新的需求。尽管以太坊是目前仅次于比特币网络外最安全的公链生态,但机构所需要的安全和我们所理解的安全或许存在着巨大偏差。就像无论市场如何鼓吹公有云的安全,很多机构在预算充足时依旧希望将云部署到本地一样:技术安全并不等于业务与资产安全。

因此不少有充足技术储备或业务需求的机构正在此前路线基础上探索更多可能性,就像 Ondo Finance 就在尝试打破公链与许可链间的壁垒,探索更符合监管与市场需求的混合架构。Ondo Chain 的混合架构主打兼具公链开放性与许可链合规性。其中,许可验证者网络由富兰克林邓普顿、惠灵顿管理等大型机构担任节点,以确保合规性和安全性,但同时开放跨链互操作性,允许资产在以太坊、Solana 等主流公链间流通。与在以太坊等公链上直接部署相比,Ondo Chain 的出现能让 Ondo 在进行 RWA 实践中拥有更高的安全控制权限,同时又能通过跨链互通解决流动性问题。

不过,混合架构能否真正帮助 Ondo 探寻到效率提升与合规性的最佳平衡点尚未可知。与之相比,L2 或许是现阶段吸引机构入局的「更优选」。

2、L2 之于 Web3,或许就如 DeepSeek 之于 AI

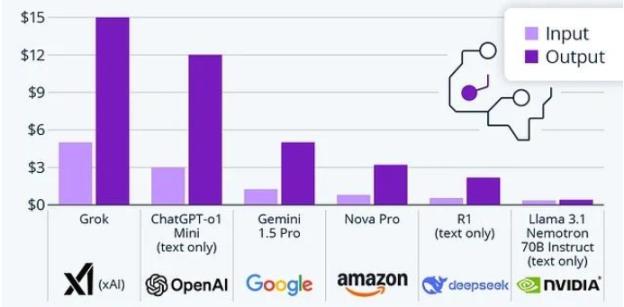

任何一项新技术的应用普及都伴随着使用成本的显著降低。DeepSeek 之所以能在 2025 年吸引全球关注,就因为它颠覆了市场对 AI 的成本认知,让人们意识到高性能 AI 不一定要依赖昂贵的计算资源。以 DeepSeek R1 为例,该模型将每百万 token 的价格从 ChatGPT o1 的 60 美元降至 2.19 美元,这种近 30 倍的价格差异正在改变 AI 应用趋势,让更多企业可以更自由地进行 AI 实验和创新,而不必过分担忧预算问题。

DeepSeek-R1 的显著成本优势,Source:DoccBot

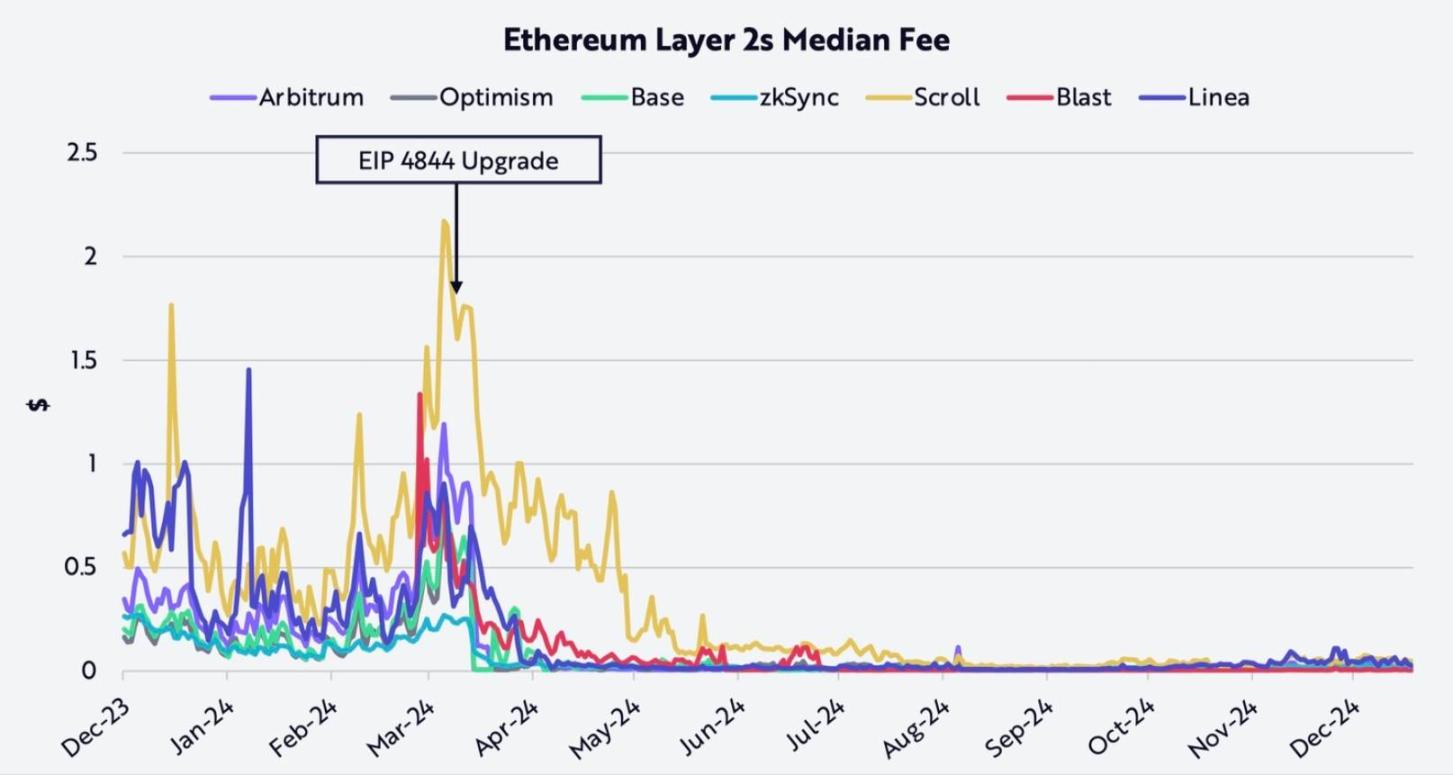

L2 之于 Web3,或许就像 DeepSeek 之于 AI。虽然没有 DeepSeek 所带来的短期影响那般直接,但在坎昆升级后,L2 也实实在在地降低了链上成本:包括 OP Mainnet、Base、Arbitrum、Starknet 等在内的众多 L2 网络,过去半年的平均成本均下降了 97% 以上。交易成本的降低直接提升了用户体验,使更多用户更频繁地使用 L2。据 OKG Research 分析,目前超过 90% 的以太坊相关交易活动都发生在 L2 网络中。

以太坊 EIP-4844 升级使 Layer2 交易成本大幅降低,Source:ARK Investment Management LLC

更低的成本也降低了区块链技术门槛,让更多的链上应用与服务加速迁移到 L2 网络。Visa 和 Stripe 等支付机构就正通过 L2 发动「支付闪电战」:依托 Polygon 和 Arbitrum 的高吞吐量网络,Visa 的稳定币支付通道将跨境交易成本压到传统方案的 1/10,日均处理量超过 50 万笔;Stripe 则使用 L2 搭建加密出入金通道,让用户甚至感知不到底层公链的存在。“我们不在乎链是否去中心化,只关心能否让 100 万商家无缝接受加密货币。” Stripe 的 Web3 负责人曾如此直言。

这或许也揭示了传统机构最现实的算盘:当公链的安全风险依旧存在,联盟链的开放壁垒又难以破除,Layer2 便成为了看似折中但又最具性价比的选择 —— 既能以较低的成本获取区块链网络的效率与技术红利,又不至于脱离可控范围。加上模块化 rollup 基础设施初见成效,OP Stack 等平台大幅降低部署 L2 的技术门槛,一键发链逐渐成为现实,并且无需引导建立新的共识网络,在不依靠代币体系所来的金融激励也能健康运行,在合规方面较公链具有显著优势。

很多传统机构正通过 L2 布局 Web3。Coinbase 推出的 L2 链 Base 凭借在 Meme 和 AI Agent 热潮中的出色表现,已成为当前 Web3 领域的「当红炸子鸡」,未来或许还可凭借 Coinbase 股票代币化所带来的流量成为代币化资产发行的重要枢纽;索尼和德意志银行等传统科技与金融机构也在加速布局 L2,以求在未来的代币化创新浪潮中占据一席之地。对于这些机构而言,如果想选择以太坊生态作为 RWA 资产的发行市场,发行一个自己可掌控的 L2 或许是更明智。

当创新成本大幅降低,当技术应用变得简单高效,我们或将看到更多机构与用户通过 L2 参与到 Web3 创新中来。

结语

今天的华尔街「上链」竞赛,早已不是技术优劣的简单比拼。摩根大通的私有链、贝莱德的公链 ETF、Visa 的 L2 支付探索,乃至 Ondo Chain 的混合实验——每条技术路线都在试图定义未来金融的权力分配规则。

但历史总是充满讽刺:当传统机构忙着在链上复刻旧世界的秩序,DeFi 协议已在悄然吞噬他们的领地。Uniswap 上特斯拉股票代币的日均交易量突破 1 亿美元,Aave 的 RWA 借贷池吸引着越来越多机构「违规」存款……或许用不了多久,这场技术路线的暗战就会演变成更赤裸的冲突:究竟是谁的链,又在定义谁的华尔街?

相关文章