木头姐如何看 Crypto、AI Agent 与稳定币?ARK 2025 Big Ideas 颠覆式创新报告

当我们站在前所未有的增长新时代的风口浪尖时,ARK Invest 的“2025 年大创意”阐明了当今不断发展的五个技术支持的创新平台之间的复杂融合:人工智能、机器人技术、能源存储、公共区块链和多组学测序。这些平台正在推动各行业的指数级进步,并催化全球经济增长的阶跃变化。

ARK Invest 2025 年的报告提出了 11 个大创意,说明了当今正在发生的巨大变革,这些大创意有望大幅提高生产力,彻底改变行业,并创造长期投资机会,对投资者、企业和整个社会的深远影响。

由此,我们梳理了2025 报告中关于 AI Agent,稳定币,公共区块链的部分,呈现一个从华尔街基金的视角看待此类问题的方式。这个角度能让我们摆脱加密市场如今 PVP 的现状,从一个更加传统普世的方式切入,看创新 AI Agent,稳定币,公共区块链的真正效用,以及未来趋势。

TakeAways:

AI Agent 将改变人们搜索、购物的逻辑,并由数字钱包进行承载;

数字钱包能够进一步整合传统银行金融服务中的储蓄、借贷、保险、投资、消费等功能,通过AI Agent 创新范式,能够将下游平台的全球电子商务和数字消费的价值链往上游移动;

结合AI 的效用,数字钱包企业的估值将得到提升。重要的是,这里数字钱包不仅能够覆盖 Web2 广大的现存用户基础,并通过 AI Agent 形成价值闭环,还能够无缝接入 Web3 的创新应用,为用户带来更大的经济效用;

稳定币的年度交易量已经接近Visa、Mastercard 的交易量,其供应量和活跃稳定币地址数量在 2024 年创下历史新高;

围绕以区块链为基础的稳定币创新将层出不穷,并成为出口美元的重要方式之一,预计到2030 年,稳定币的市值可能增长到 1.4 万亿美元;

在这个领域,随着创新金融基础设施的不断完善,以及与传统金融基础设施的融合,再叠加上AI 的助力,必然从传统金融层面看到更多的投资并购产生。

一、五大创新平台,加速经济增长

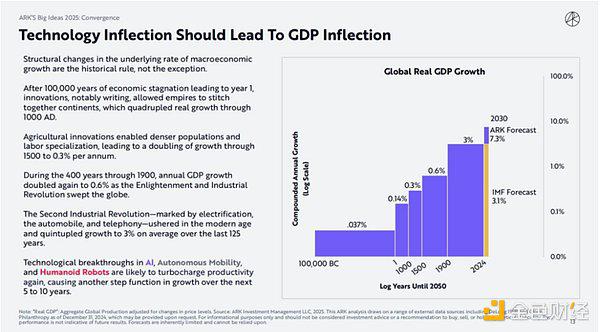

宏观经济的增长变化符合历史规律。人类历史从开始以来,经济停滞了10 万年,而创新(尤其是写作)使帝国得以将各大洲连接在一起,从而使实际增长率在公元 1000 年翻了两番。此后,农业创新使人口密度增加和劳动力专业化,导致 1500 年增长率翻了一番,达到每年 0.3%。

在1900 年之前的 400 年里,随着启蒙运动和工业革命席卷全球,年度 GDP 增长率再次翻了一番,达到 0.6%。之后,以电气化、汽车和电话为标志的第二次工业革命开启了现代化,并在过去 125 年里将增长率翻了五倍,达到平均 3%。

如今,人工智能、智能机器人领域的技术突破可能会再次提高生产力,并在未来5 到 10 年内推动经济增长再上一个台阶。到 2030 年,ARK Invest 预计增长率将达到 7.3%,相对于IMF 的 3.1%。

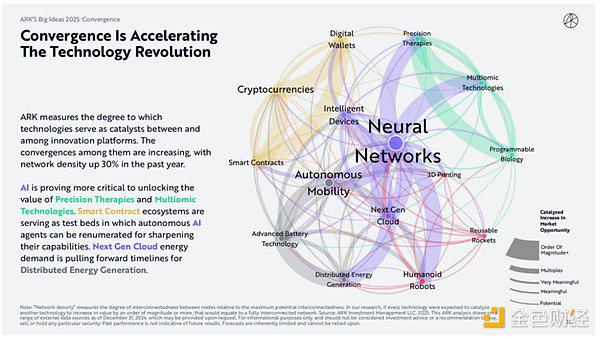

在这样的背景下,包括人工智能,公共区块链等多个技术平台的融合正在增加,网络密度在过去一年中增长了30%。

PublicBlockchains

公共区块链在大规模采用后,所有货币和合约都可能迁移到公共区块链上,从而能够验证数字资产的稀缺性和所有权证明。传统金融系统可能会重新配置资产,以适应加密货币和智能合约的兴起。这些技术提高了透明度,减少了资本和监管控制的影响,并降低了合约执行成本。

在这样的世界中,随着越来越多的资产更加容易地货币化,企业和消费者逐渐适应新的金融基础设施,关乎每个人资产的数字钱包将变得越来越重要。

AI

随着数据的发展,人工智能计算系统和软件可以解决棘手的问题,实现知识工作的自动化,并加速人工智能技术融入每个经济部门。神经网络(Neural Network)的采用应该比电气化更重要,并可能创造数十万亿美元的价值。从规模上看,这些系统将需要前所未有的计算资源,而 AI 专用的计算硬件将主导训练和操作 AI 模型的下一代云数据中心。

终端用户的潜力是显而易见的:AI 驱动的智能设备群将渗透到人们的生活中,改变他们消费、工作和娱乐的方式。AI 的采用应该改变每个行业,影响每个企业,并催化每个创新平台。

二、AI Agent 重新定义消费者交互和企业工作业务流程

AI Agent(AI 代理)通过自然语言理解意图,使用推理和适当的上下文进行规划,使用工具采取行动以实现意图,并通过迭代和持续学习进行改进。随着 AI 更智能模型的诞生,AI Agent 将使用更多以及更复杂的工具,来完成更高价值的任务。

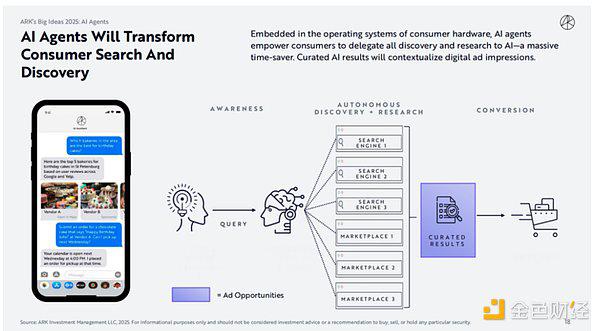

AI Agent 将加速更多数字应用的采用,并在人机交互方面带来划时代的转变。无论是在硬件销售,还是软件订阅,AI Agent 与之结合将推动 AI 的大规模应用。例如,将 AI Agent 嵌入在消费级硬件的操作系统中,让消费者能够将所有发现和研究委托给 AI,从而节省大量时间。

2.1AI Agent将改变人们搜索、购物的逻辑

AI Agent 可能成为个人搜索的入口,如果搜索转向个人 AI Agent,其广告收入可能会激增。到 2030 年,ARK Invest 认为 AI 广告收入可能占 1.1 万亿美元数字广告市场的 54% 以上,直接从类似 Google 这种传统搜索巨头中抢到市场份额。

数字广告。精心策划的AI 反馈结果将为数字广告提供机会。如果搜索业务转向个人 AI Agent,AI Agent 的广告收入可能会激增。ARK Invest 认为,到 2030 年,AI 广告收入将占到价值 1.1 万亿美元的数字广告市场的 54% 以上。

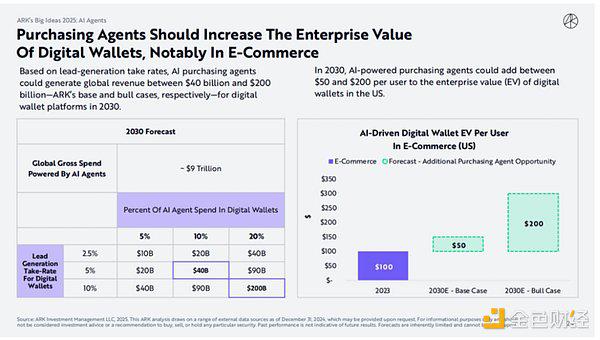

在线消费。到2030 年,AI Agent 的购物量可能接近全球在线购物可触达地址的 25%。消费者在购物中使用 AI Agent 会简化产品发现、提供个性化方案和便捷购买。ARK Invest 的研究表明,到 2030 年,AI Agent 可以促进全球近 9 万亿美元的在线消费总额。

2.2数字钱包将帮助AI Agent实现价值闭环

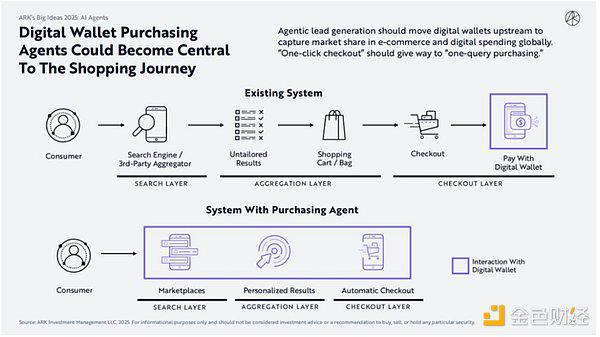

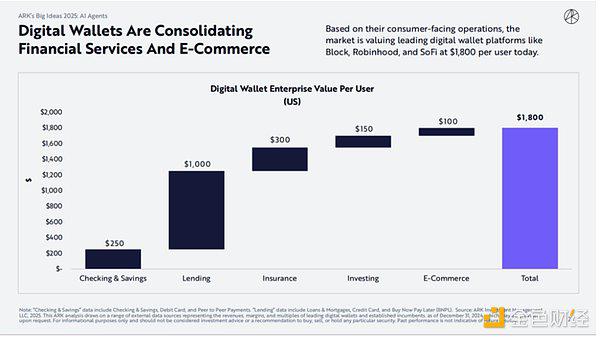

ARK Invest 研究表明,由 AI Agent 授权的数字钱包(Digital Wallets)将从信用卡和借记卡等传统支付方式中获取份额,到 2030 年可能占所有电子商务交易的 72%。数字钱包正在整合金融服务和电子商务。基于其面向消费者的业务,市场对 Block、Robinhood 和 SoFi 等领先数字钱包平台的估值为每位用户 1800 美元。

除了数字钱包能够整合传统银行金融服务中的储蓄、借贷、保险、投资、消费等功能之外,通过AI Agent 创新范式的帮助,数字钱包能够承接下游平台的全球电子商务和数字消费的价值链路,从而将价值链路往上游移动。

由此,以往像亚马逊等电商平台的“一键结账”的模式,可能会让位于 AI Agent 钱包的“一次查询并购买”模式。

2.3 数字钱包企业的估值将得到提升

根据潜在客户生成率,以及AI Agent 创新范式的影响,到 2030 年,AI Agent 可以为数字钱包平台创造 400 亿至 2000 亿美元的全球收入(分别为 ARK 的基本情况和乐观情况)。到 2030 年,AI Agent 可以为美国数字钱包的每位用户增加 50 至 200 美元的企业价值 (EV)。

对内降本增效而言,部署AI Agent 的公司应该能够在保持劳动力不变的情况下增加单位数量和/或优化劳动力以从事更高价值的活动。随着人工智能的发展,AI Agent 可能会处理更高比例的工作量并独立完成更高价值的任务。

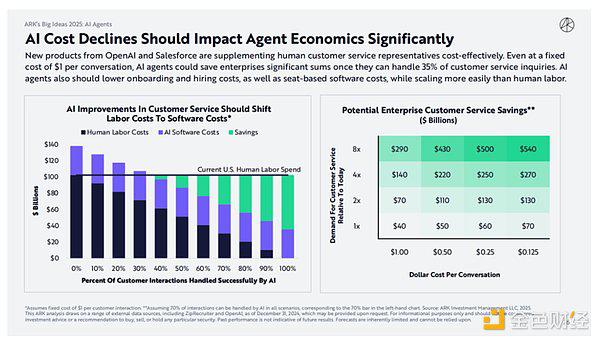

同时,伴随着AI 成本下降,越来越多的低价、高效 AI Agent 产品将出现。OpenAI 和 Salesforce 的新产品正在以经济高效的方式补充人类客户服务代表。即使每次对话的固定成本为 1 美元,只要 AI 代理能够处理 35% 的客户服务咨询,就可以为企业节省大量资金。AI 代理还应降低入职和招聘成本以及基于席位的软件成本,同时比人工更容易扩展。

三、稳定币重塑数字资产领域

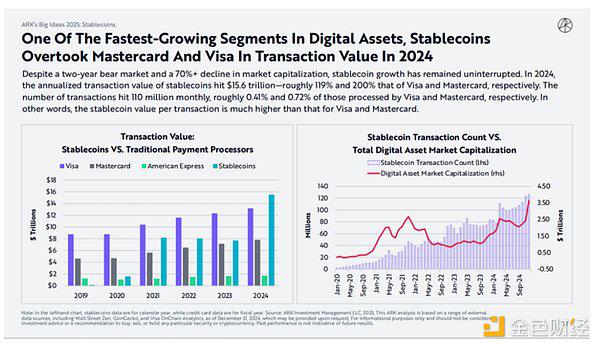

作为数字资产中增长最快的领域之一,稳定币2024 年交易额超过 Mastercard 和 Visa。尽管经历了两年的熊市,市值下跌了 70% 以上,但稳定币的增长仍未中断。

3.1 稳定币交易量已经接近Visa 和Mastercard

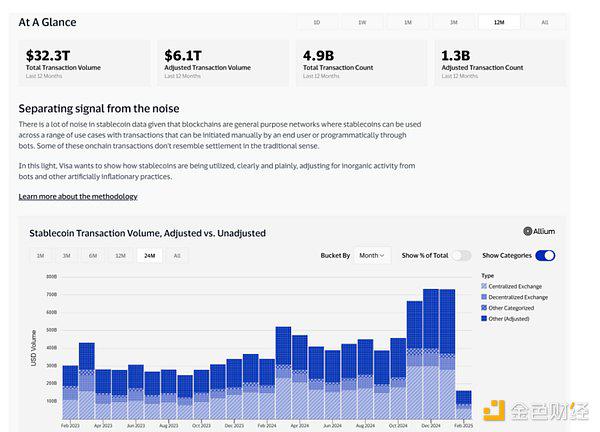

根据ARK Invest 的报告,2024 年,稳定币的年化交易额达到 15.6 万亿美元,分别约为 Visa 和万事达卡的 119% 和 200%。每月交易量达到 1.1 亿笔,约占 Visa 和 Mastercard 处理交易量的 0.41% 和 0.72%。换句话说,每笔交易的稳定币价值远高于 Visa 和 Mastercard。

(visaonchainanalytics.com/transactions)

由于稳定币可用于各种用例,交易可由最终用户手动发起,或通过机器人以编程方式发起,因此稳定币数据中存在大量噪声。因此Visa 通过调整稳定币的数据,来除去适应机器人的无机活动和其他人为通胀行为。

根据Visa Onchain Analytics Dashboard: Overvie,2024 年经调整后的稳定币年化交易额达到 5.62 万亿美元。我们根据截至 2025 年 2 月,前 12 个月的数据来分析:

原始数据:

稳定币年化交易额为32.3 万亿美元,合计交易 49 亿笔,每笔交易额为 6592 美元。对应 2000 亿稳定币总量,资金周转率为 161.5。

调整后数据(除去了机器人操作以及高频等数据行为):

稳定币年化交易额为6.1 万亿美元,合计 13 亿笔,每笔交易额为 4692 美元。对应 2000 亿稳定币总量,资金周转率为 30.5。

因此,根据Visa 的数据来看,调整后的稳定币交易额已经接近 Mastercard 的年交易量水平,且每笔金额价值更高。

(数据有误,或者有其他数据统计口径的欢迎交流,指正)

3.2 稳定币的供应量和活跃稳定币地址数量在2024 年创下历史新高

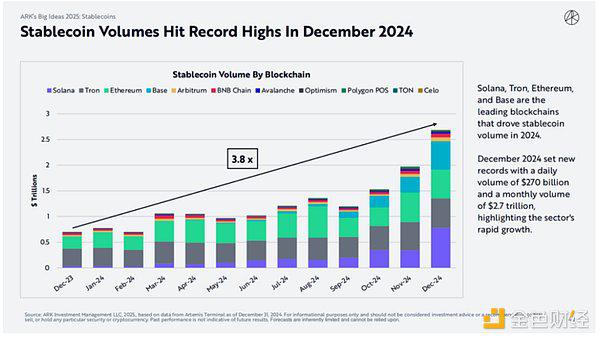

尽管数据统计存在差异,但是稳定币总体市值已经突破了2000 亿美元,并保持持续上涨趋势。Solana、Tron、Ethereum 和 Base 是 2024 年推动稳定币交易量增长的领先区块链。2024 年 12 月创下了新的纪录,日交易量达 2700 亿美元,月交易量达 2.7 万亿美元,凸显了该行业的快速增长。

在2023 年下跌之后,UDST(Tether)继续主导稳定币领域,其次是 USDC(Circle)。它们合计占总供应量的 90%。多链的稳定币几乎渗透到了所有主要的 L1 区块链。目前稳定币供应量为 2030 亿美元,约占美国 M2* 货币供应量的 0.97%。2024 年 12 月,活跃稳定币地址达到 2300 万,创历史新高。以每月活跃地址衡量,Tron 是领先的网络,因其低交易费而受到新兴市场的青睐。

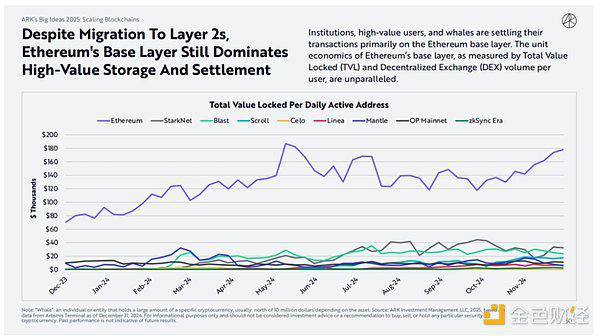

L2 区块链成本较低且效率较高,正在吸引散户投资者的兴趣。散户投资者纷纷涌向 Layer 2,以进行更便宜、更方便的稳定币交易,从而增加了 Arbitrum、Base 和 Optimism 等区块链的市场份额。与此同时,鲸鱼和机构继续在以太坊的基础层上运营。100 美元以下的交易在 Base 和 Optimism 上占据主导地位,而 100 美元以上的交易则在以太坊的基础层上占据主导地位。

3.3 点对点交易和个人钱包存储主导稳定币用例

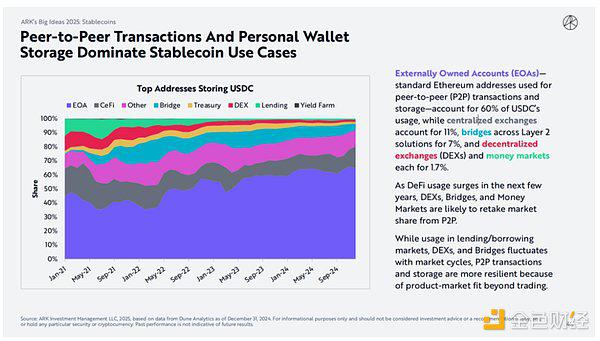

EOA 钱包—用于点对点 (P2P) 交易和资产存储标准的以太坊地址—占 USDC 使用量的 60%,而中心化交易所占 11%,跨链桥 L2 解决方案占 7%,去中心化交易所 (DEX) 和货币市场各占 1.7%。

随着未来几年DeFi 使用量的激增,DEX、跨链桥和货币市场可能会从 P2P 手中夺回市场份额。虽然借贷市场、DEX 和跨链桥的使用量随市场周期而波动,但 P2P 交易和存储更具弹性,因为除了交易之外,产品市场契合度更高。

3.4 四家稳定币发行商主导稳定币收入

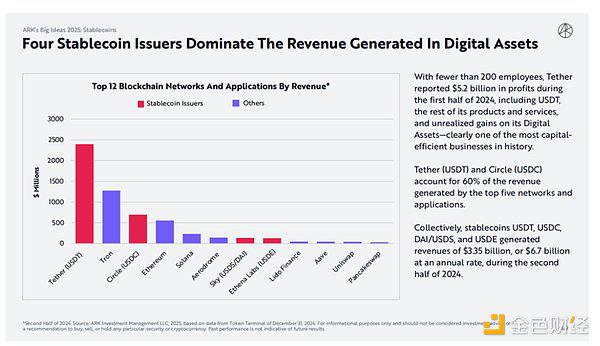

Tether 拥有不到 200 名员工,报告称其在 2024 年上半年实现了 52 亿美元的利润,其中包括 USDT、其余产品和服务以及其数字资产的未实现收益——这显然是历史上资本效率最高的业务之一。Tether (USDT) 和 Circle (USDC) 占前五大网络和应用程序产生收入的 60%。总体而言,稳定币 USDT、USDC、DAI/USDS 和 USDE 在 2024 年下半年创造了 33.5 亿美元的收入,按年率计算为 67 亿美元。

Circle 和 Tether 一直通过作为其稳定币抵押品的国库券和其他证券创造数十亿美元的收入。然而,在 2024 年,为了应对竞争和需求,在美国境外运营的生息稳定币(Yield Bearing Stablecoina)开始将其利息收入的很大一部分转给用户。除非绝对必要,否则 Circle 和 Tether 不太可能顺应这一趋势。尽管规模仍然很小,但收益型稳定币是稳定币市场中增长最快的类别。

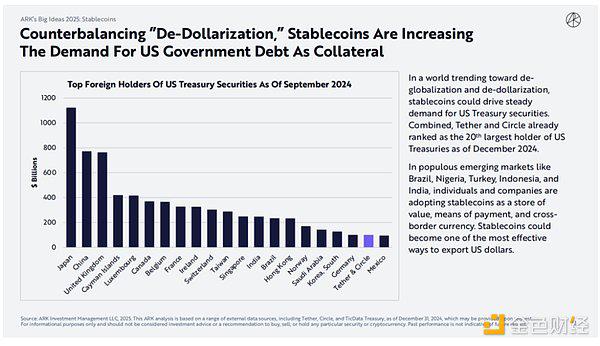

3.5稳定币将加速增长,并消化美债

为平衡“去美元化”,稳定币正在增加对美国政府债务作为抵押品的需求。在一个走向去全球化和去美元化的世界中,稳定币可能会推动对美国国债的稳定需求。截至 2024 年 12 月,Tether 和 Circle 合计已成为美国国债的第 20 大持有者。在巴西、尼日利亚、土耳其、印度尼西亚和印度等人口众多的新兴市场中,个人和公司正在采用稳定币作为价值存储、支付手段和跨境货币。稳定币可能成为出口美元最有效的方式之一。

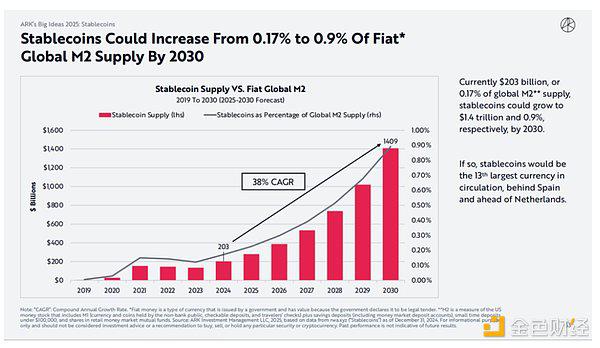

目前稳定币的市值为2030 亿美元,占全球 M2** 供应量的 0.17%,到 2030 年,稳定币的市值可能分别增长到 1.4 万亿美元和 0.9%。如果是这样,稳定币将成为流通中的第 13 大货币,仅次于西班牙,领先于荷兰。

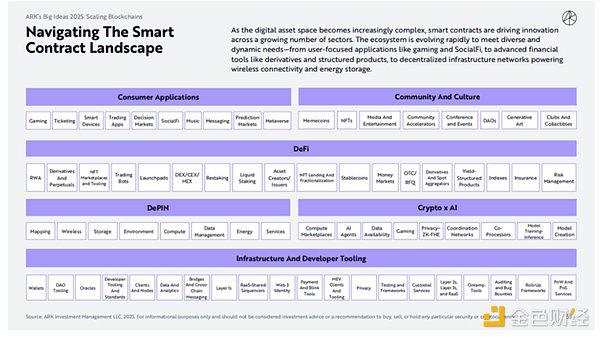

四、公共区块链与智能合约:在应用层实现降本和创造新的用例

随着数字资产领域变得越来越复杂,智能合约正在推动越来越多行业的创新。生态系统正在迅速发展,以满足多样化和动态的需求——从游戏和 SocialFi 等以用户为中心的应用程序,到衍生品和结构化产品等高级金融工具,再到为无线连接和能源存储提供支持的去中心化基础设施网络。

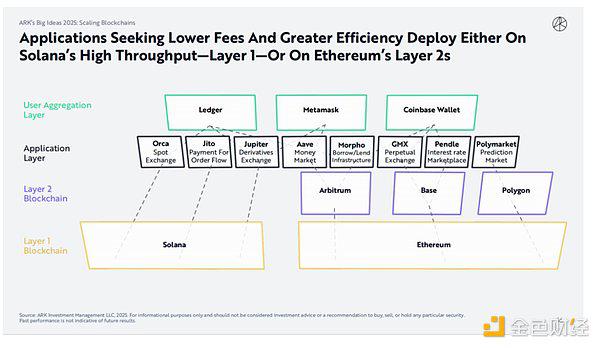

这些技术堆栈都需要寻求一个更低费用和更高效率的区块链进行部署。这就造成目前市场上的两种格局,要么部署在Solana 的高吞吐量 L1上,要么部署在以太坊的 L2上。

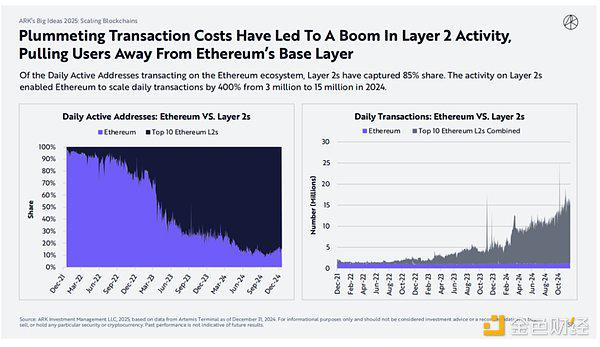

4.1 以太坊生态正在向L2转移

交易成本的大幅下降导致L2 活动激增,将用户从以太坊的基础层中拉走。在以太坊生态系统中进行交易的每日活跃地址中,L2 占据了 85% 的份额。L2 上的活动使以太坊的每日交易量在 2024 年从 300 万笔增加到 1500 万笔,增幅达到 400%。

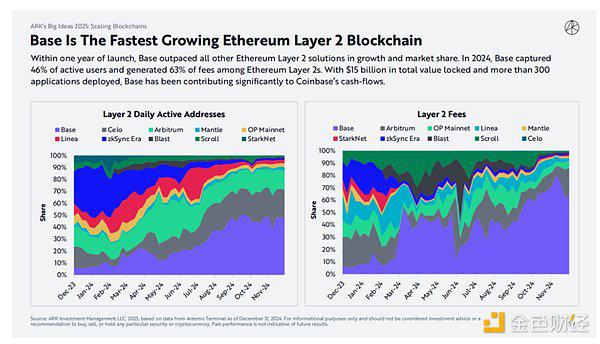

其中,Base 是增长最快的以太坊L2区块链。推出一年内,Base 在增长和市场份额方面超越了所有其他以太坊L2解决方案。2024 年,Base 占据了 46% 的活跃用户,并在以太坊 L2 中产生了 63% 的费用。Base TVL为 150 亿美元,部署了 300 多个应用程序,为 Coinbase 的现金流作出了重大贡献。

尽管如此,以太坊的基础层仍然主导着高价值存储和结算。机构、高价值用户和鲸鱼主要在以太坊基础层上结算他们的交易。以总锁定价值(TVL) 和每个用户的去中心化交易所 (DEX) 量来衡量,以太坊基础层的单位经济效益是无与伦比的。

4.2 由于零售业的采用,Solana 的份额已根据多项指标获得提升

在2023 年触及 8 美元的熊市低点后,Solana 相对于其他L1出现了大幅好转。每日活跃用户、收入、交易数量和总锁定价值(TVL) 均创下历史新高或增长了一个数量级。Solana 是唯一一款在每日活跃地址和收入等指标上与以太坊和比特币竞争的 L1。

Solana 和 Base 在开发者采用和思想占有率方面处于领先地位。在2024 年新增的 39,139 名加密开发者中,Solana 以 7,625 名开发者领先,超过了以太坊主网。Base 拥有 4,287 名开发者,总体排名第六,超过 Arbitrum 和 Starknet,成为以太坊上领先的第 2 层解决方案。

相关文章