楚天龙、北京银行:“京华苏韵”数币智能合约应用方案

作者:数字法币研究社

申报单位:苏州楚天龙数字技术有限公司、北京银行苏州分行

“京华苏韵”数币智能合约应用方案,由苏州楚天龙数字技术有限公司(以下简称“苏州楚天龙”)联合北京银行苏州分行打造,是国内首个数字人民币2.5层机构(数币合作机构)利用伞列钱包模式与企业级数币合约平台合作范例。

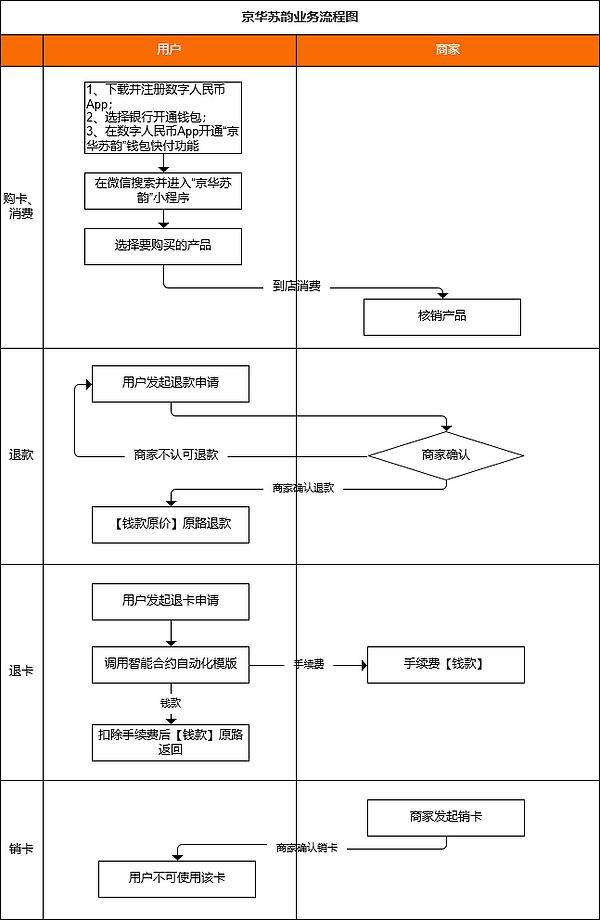

以苏州楚天龙为主体的“京华苏韵”入驻数字人民币APP,试点优质特色商户作为试点场景使用“京华苏韵”钱包快付能力,仅限用于购买预约消费服务。

试点优质特色商户入驻“京华苏韵”预约消费平台,利用智能合约预约消费服务技术发行数字人民币消费卡,支持个人用户在试点优质特色商户消费。用户选择使用“京华苏韵”消费卡进行核销,试点优质特色商户根据会员的单次服务金额划转。若消费卡余额不足,则扣款失败。消费后的核销资金通过北京银行与建行合作的伞列钱包方案进行资金划转。

方案背景

1.产业与政策背景

***总书记提出加快建设金融强国,强调金融强国具备一系列关键核心金融要素,包括强大的货币、强大的中央银行等。2022年10月,中国人民银行数字货币研究所刊发的《扎实开展数字人民币研发试点工作》指出,党的十九大以来,人民银行以***新时代中国特色社会主义思想为指导,扎实开展数字人民币研发试点各项工作,坚持人民性、市场化和法治化原则,历经理论研究、闭环测试、开放试点三个阶段,推动数字人民币走出一条符合中国国情的发展道路;同时提出利用智能合约实现可编程特性,打造开源生态平台。中共二十届三中全会审议通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》做出了关于“稳妥推进数字人民币研发和应用”的决策部署,这既是对数字人民币过去工作的肯定,也为以改革创新精神进一步推进数字人民币发展提供了根本遵循和行动指南。

2.产业困境和场景痛点

在商业交易中,预付模式广泛存在,如预付卡、预付费服务等。然而,传统预付方式存在诸多问题,商家挪用资金、卷款跑路频发,消费者权益屡遭侵害,行业信任度跌入谷底。同时,数字化转型滞后,缺乏成熟的技术方案整合支付、资金管理与权益保障,制约行业健康发展。

消费者面临退款难、追偿难等困境,预付款项安全无保障;商户资金管理复杂,收款、退款流程繁琐,运营成本较高,另外双方信息不对称导致交易纠纷不断。

3.智能合约在预付领域的应用潜力

智能合约可以为预付模式提供全新的解决方案。通过将预付规则以代码的形式写入智能合约,实现资金的自动托管、按条件释放和结算,有效降低风险,提高交易的安全性和透明度。同时,智能合约还可以与其他金融科技手段相结合,如大数据、人工智能等,为用户提供更加个性化、智能化的预付服务。

方案目标

1.解决场景痛点

利用数字人民币具有可控匿名、不可篡改、可加载智能合约的特性,为预付资金打造安全 “保险箱”,按智能合约规则精准划转预付资金,破解预付式消费领域难题,保障消费者权益。

为商户提供数字化运营工具,优化业务流程,提高运营效率,降低运营成本,引领预付式消费行业通过智能合约等技术向数字化、智能化方向发展。同时借助智能合约和伞列钱包实现资金流清晰可溯,提升商家资金管理效能。

依托央行数字人民币法定货币的公信力,让交易全程透明可追溯,消除信息差,提升消费者对商家的信任度。

2.项目落地目标

在苏州树立行业标杆,形成可复制的 “京华苏韵” 模式,辐射至“食、住、行、游、购、娱、医、学、农、融”领域。

在苏州地区及更大范围内推广数字人民币的应用场景,提高数字人民币在普通民众中的认知度和接受度,拓展应用场景,丰富数字人民币生态版图。

方案特点

1.相比当下同类产品的优势

(1)模式开创性:作为国内首个数字人民币2.5层机构(数币合作机构)利用伞列钱包模式与企业级数币合约平台合作范例,创新性地运用伞列钱包和智能合约技术实现对预付资金的管理。北京银行凭借丰富的金融资源和专业的商户服务能力,保障金融服务的稳健性;苏州楚天龙发挥场景建设的优势,负责平台建设。双方优势互补,携手构建数字人民币应用生态体系,为跨行业合作探索数字人民币创新应用开拓新路径,具有借鉴价值和示范意义。

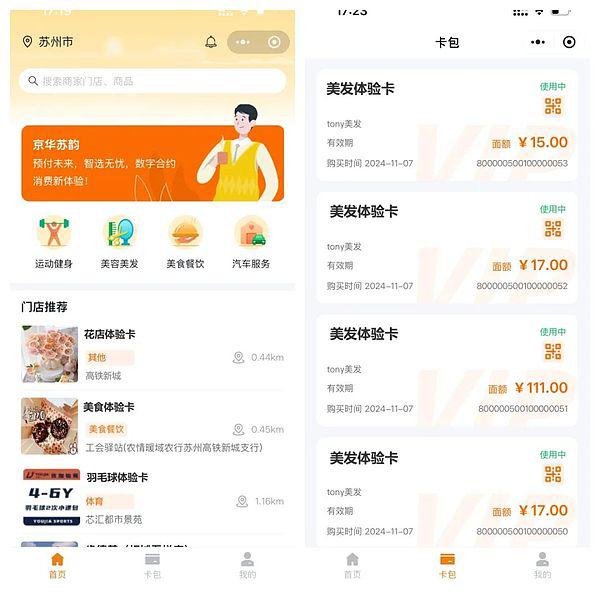

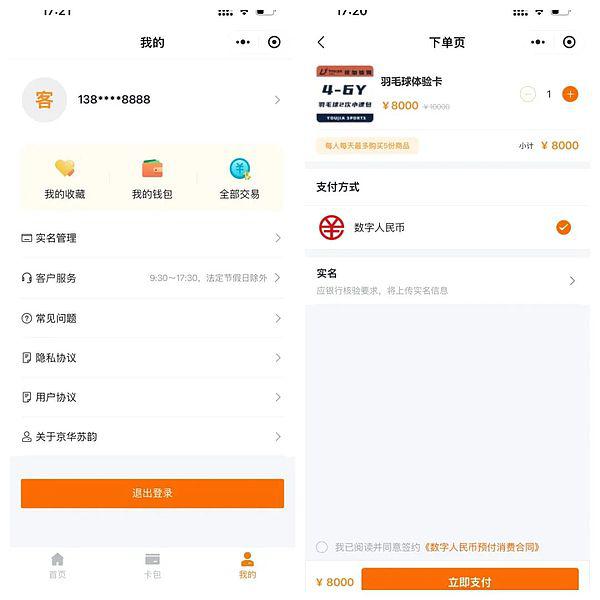

(2)功能完备性:线上购卡、查询、退卡退款、展码用卡等功能一应俱全,操作简单便捷。面向商家提供小程序,助力商家进行门店管理、会员管理等数字化运营。

(3)技术驱动力:运用先进的区块链、云原生等数字技术,提升金融业务的安全性、便捷性和智能化水平。

(4)服务差异化:打造个性化、定制化的金融服务产品,满足不同客户群体的需求。

2.解决的痛点

资金风险降低:数字人民币智能合约技术确保了预付资金的安全管理。同时,通过伞列钱包方案对资金进行管理,有效降低了资金风险。

运营效率提升:在传统预付式消费模式下,购卡、消费、退卡等环节手续繁琐、效率低下且存在资金风险。而通过京华苏韵,实现了线上一键购卡、便捷核销、快速退卡等功能,提高了运营效率,降低了运营成本。

商家赋能:针对商家痛点,提供数字化转型方案,化解资金管理复杂性,助力降本增效,同时借助数字化工具引流拓客,重塑市场竞争力。

3.产业影响力

(1)立标引领:为预付式消费行业提供了数字化转型范例。通过展示如何利用数字人民币智能合约技术解决传统行业痛点,其他预付式消费商户可跟进,进而推动预付式消费行业的数字化升级进程。

(2)融合驱动:可借鉴整合多方资源、打造生态系统以及根据客户需求定制服务的模式,将数字人民币应用与各行业业务深度结合,促成数字金融与实体经济深度交融。

方案业务流程图

实现功能展示

方案案例及效果

1.获得成绩

在2024中国金融科技创新与应用外滩高峰论坛暨第五届长三角金融科技创新与应用全球大赛总决赛上,“数字人民币元管家-京华苏韵预约消费服务项目”荣获“2024 年度金融科技?产业数字金融奖”。

2.经典案例

试点优质特色商户入驻平台,本次试点工作分两阶段逐步开展,单卡面额5000元,单用户限购卡2张,整体项目总发卡量将达数万张。

3.预期成效

(1)用户层面:在项目试点阶段,整体项目总发卡量将达数万张,为用户提供安全、便捷、优惠的消费体验,增强用户对数字人民币的信任和使用粘性,培养用户的数字人民币消费习惯。

(2)商户层面:助力入驻商户实现数字化运营升级,提高资金管理效率,降低资金风险,拓展客户群体,带动行业内其他商户积极跟进数字化转型。

(3)行业层面:为预付式消费行业树立数字化运营典范,推动行业规范发展,形成可复制、可推广的商业模式和运营模式,促进数字人民币在更多场景中的应用,提升整个行业的数字化水平和金融服务质量。

(4)社会层面:通过数字人民币智能合约技术保障消费者权益,减少消费纠纷,促进消费市场的健康稳定发展,同时为数字人民币的全面推广提供有力支撑,助力数字经济与实体经济的深度融合,推动区域经济的创新发展。

方案未来展望

1.方案提升方向

(1)功能拓展:进一步拓展平台的功能,如增加更多的预付式消费场景支持,如教育培训、美容美发、餐饮娱乐等。

(2)技术升级:持续跟进数字技术的发展趋势,如人工智能在风险防控和用户画像方面的应用等,不断提升平台的技术水平和安全性,为用户提供更优质的服务。

(3)用户体验优化:根据用户反馈和行为数据,进一步优化平台的界面设计、操作流程和交互体验,增强用户的粘性和满意度。

2.市场需求预估

预付式消费作为一种消费模式,已成消费生活中必不可少的组成部分,对便利支付、促进消费、繁荣市场起到了一定作用。预付卡广泛应用于体育健身、教育培训、养老服务、托育托儿、医疗美容等服务行业,并呈现逐步扩大的趋势。

近年来,预付卡机构在积极探索适合自身的转型之路,部分预付卡机构为了使客户放心,符合监管要求,在积极开拓业务创新。

据有关数据统计,全国预付卡经营主体超1亿户,年预付卡金额超10万亿元;长三角地区超1000万户,年预付交易金额超1万亿元;上海地区超100万户,年预付交易金额不低于1000亿元。观察直接经济体量,预付卡市场规模已超社会消费品零售总额的20%。

《2023单用途商业预付卡市场发展报告》指出,截至2023年底,全国共有7472家备案发卡企业,较上年增长3.69%,备案企业全年累计发卡159442.28万张,较2022年增加39.37%;累计发卡金额7391.13亿元,较2022年增加15.13%。

3.政策预估

政府将继续加大对数字人民币推广应用的支持力度,出台更多的政策鼓励金融机构和企业开展创新合作,推动数字人民币在实体经济中的深度应用。这将为 “京华苏韵”数币智能合约应用平台的持续发展提供良好的政策环境,有助于平台在更广泛的领域和地区进行推广和应用,形成更大的规模效应和示范带动作用。

相关文章